「不動産投資に興味はあるけど、まとまった資金がない」

「銀行預金より高いリターンを狙いたいけど、株やFXは難しそう」

そんな悩みを持つ投資初心者の方に、私が今おすすめしたいのが不動産クラウドファンディング(不動産クラファン)です。

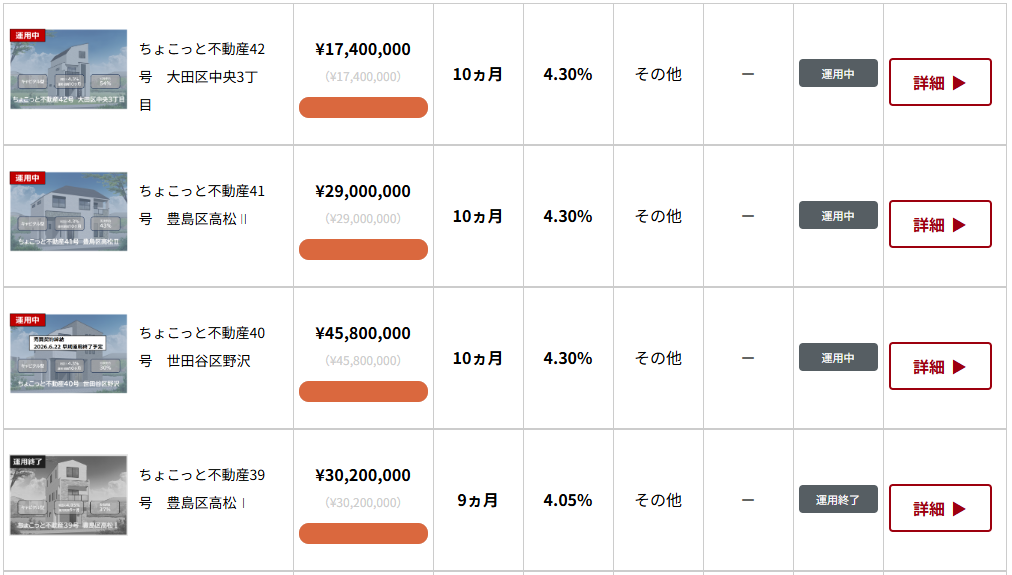

中でも今回取り上げるのが、ちょこっと不動産。2021年のサービス開始から着実に実績を積み上げ、2026年5月時点で39ファンドが償還済み、元本割れゼロという安定した成績を残しています。

この記事では、不動産クラファンに20社以上投資してきた私・為替コヤジが、ちょこっと不動産のサービス概要・特徴・メリット・デメリット・リスク・登録方法まで余すことなく解説します。「ちょこっと不動産って安全なの?」「どんな物件に投資できるの?」という疑問にもしっかりお答えしますので、ぜひ最後までお読みください。

- ちょこっと不動産の運営会社・基本スペックと安全性

- 他の不動産クラファンと比べたときの5つの特徴

- リアルな目線でのメリット・デメリット

- 実際の投資家の評判・口コミ

- 元本割れリスクをはじめとした注意点

- 口座開設から投資までの具体的な流れ

- 為替コヤジの結論:今すぐ登録すべきか?

ちょこっと不動産とは?運営会社の基本情報を確認する

投資先を選ぶうえで、まず確認すべきは「誰が運営しているのか」です。どんなに高利回りでも、運営会社が不透明なサービスに資金を預けることはできません。ちょこっと不動産の場合、この点をしっかりチェックしても安心できる内容でした。

運営会社「株式会社良栄」の概要

ちょこっと不動産を運営するのは、株式会社良栄(りょうえい)です。1991年2月設立で、2026年現在で創業35年を超える老舗の不動産会社です。本社は東京都新宿区西新宿、資本金は1億円。

用地取得・市場分析・企画・設計・施工・アフターサービスまでを自社一貫体制で手がける不動産のトータルプロデュース企業であり、首都圏を中心に戸建て分譲・アパート・マンション・テナントビルなどの開発・賃貸事業で豊富な実績を持っています。

特に重要なのは、同社が東京都知事から不動産特定共同事業の許可(東京都知事 第123号)を取得している点です。不動産特定共同事業の許可は、国土交通省または都道府県知事から得る必要があり、審査のハードルは高く信頼性の担保になります。「許可を持っているかどうか」は、不動産クラファンを選ぶ際の最低ラインの確認事項だと私は考えています。

ちょこっと不動産の基本スペック

| 項目 | 詳細 |

|---|---|

| サービス名 | ちょこっと不動産 |

| 運営会社 | 株式会社良栄 |

| 設立年 | 1991年2月(創業35年超) |

| 資本金 | 1億円 |

| 許認可 | 不動産特定共同事業(東京都知事 第123号) |

| 最低投資額 | 1口1万円 |

| 想定利回り | 年率3.9〜7.0%程度(ミドルリターン) |

| 運用期間 | 4〜12ヶ月(短期ファンド中心) |

| 投資対象 | レジデンス・オフィスビル・テナントビル・店舗など |

| サービス開始 | 2021年3月 |

| 劣後出資割合 | 30%以上(基本方針) |

| 累計償還実績 | 39ファンド(2026年5月時点)、元本割れゼロ |

サービス名の「ちょこっと不動産」には、「難しい・まとまった資金が必要というイメージがある不動産投資を、もっと手軽に少しずつポートフォリオに組み込んでほしい」という運営会社の想いが込められています。この謙虚なネーミングからも、投資家との長期的な信頼関係を大切にする姿勢が伝わってきます。

ちょこっと不動産の5つの特徴:他の不動産クラファンとここが違う

不動産クラファンのサービスは全国に数多く存在します。その中でちょこっと不動産が際立つ理由は、投資家保護を徹底した設計にあります。私が特に注目している5つの特徴を解説します。

① 業界トップクラスの劣後出資割合30%以上

不動産クラファンでは、損失が出た場合にまず事業者(劣後出資者)が損失を負担し、その後に投資家(優先出資者)の元本に影響が及ぶという「優先劣後システム」が採用されています。

一般的なサービスの劣後出資比率は10〜20%程度ですが、ちょこっと不動産では30%以上を基本方針とし、一部ファンドでは37%以上という高水準を設定しています。これは物件価値が30%以上下落しない限り、投資家の元本には影響が及ばないことを意味します。業界平均を大きく上回る安全設計です。

② マスターリース契約で安定収益を確保

賃貸型ファンドでは、空室が出た場合に家賃収入が途絶えるリスクがあります。ちょこっと不動産では、賃貸物件のファンドに対してマスターリース契約(不動産会社による物件の一括借上げ)を採用しているケースがあります。これにより、入居者の有無にかかわらず一定の賃料収入が確保されるため、空室リスクを軽減した安定運用が可能です。

③ 自社開発物件への投資で透明性が高い

ちょこっと不動産の大きな強みは、運営会社である良栄が用地取得から設計・施工まで自社で手がけた物件をファンド化している点です。外部から物件を仕入れる場合と異なり、物件の品質・コスト・収益性を運営会社自身が把握しているため、ファンド組成の精度が高く、物件情報の開示も丁寧です。「何に投資しているかわからない」という不安が少ないのは、初心者にとって大きな安心材料です。

④ 短期ファンド中心で資金効率が高い

ちょこっと不動産は運用期間4〜12ヶ月の短期ファンドが中心です。資金の拘束期間が短いため、償還後に別のファンドへ再投資するサイクルを回しやすく、年間を通じたキャッシュフローの安定化が図りやすいのが特徴です。長期間資金を固定したくない投資家にとって使いやすいサービスといえます。

⑤ 早期償還実績が多く、スピーディーな返還

過去のファンド実績を見ると、予定より早く運用が終了する「早期償還」が複数確認されています。これは物件売却や賃貸収益の回収が順調に進んでいる証左であり、投資家としては資金回転率が上がるというメリットがあります。また、運用終了後の返金スピードも比較的速い点が、口コミでも好評です。

口座を開設してファンドを確認しましょう!

ちょこっと不動産のメリットとデメリット:リアルな視点で評価する

どんなに優れたサービスにもメリットとデメリットは存在します。ちょこっと不動産についても公平に評価しておきましょう。

ちょこっと不動産のメリット

1口1万円という業界最低水準の少額投資が可能な点は、まず大きなメリットです。「不動産投資は数百万円必要」というイメージを打ち崩してくれます。投資初心者がリスクを抑えながら不動産クラファンを試すのに最適なエントリー金額です。

ほったらかしで運用できる点も魅力です。不動産の取得・賃貸管理・売却はすべてプロである良栄が担うため、投資家は分配金を受け取るだけでOK。忙しいサラリーマン投資家にとって理想的なパッシブインカムの仕組みです。

業界トップクラスの劣後出資割合は、元本保護という観点で他社との差別化ポイントです。高利回りを売りにするサービスと比べると利回りは控えめですが、安全性を重視する投資家には魅力的なバランスといえます。

首都圏中心の物件で資産価値が安定しやすい点も見逃せません。主要エリアは東京・首都圏の戸建てやマンションが中心で、地方の物件に比べて流動性・需要の安定性が高い傾向があります。

創業35年超の実績ある運営会社という安心感も大きなプラスです。不動産特定共同事業の許可を取得し、資本金1億円の堅実な会社が運営していることは、投資先としての信頼性を高めます。

ちょこっと不動産のデメリット

利回りはミドルレンジであることは正直に伝えておく必要があります。年率3.9〜7.0%程度という水準は、COZUCHIやTORCHES・TECROWDなど高利回りを売りにするサービスと比べると見劣りします。高いリターンを追求したい方には物足りなさを感じるかもしれません。

途中解約ができない点は不動産クラファン全般に言えることですが、ちょこっと不動産も例外ではありません。運用期間中は原則として資金を引き出せないため、生活防衛資金を投じないよう注意が必要です。

先着順のファンドが多いという現実もあります。人気物件は募集開始から短時間で満口になるケースがあり、平日昼間に素早く応募できる環境がない方は参加機会を逃す可能性があります。ウォッチリスト登録やメール通知を活用して情報収集の速度を上げることが重要です。

元本保証がない点は、投資である以上避けられないリスクです。劣後出資構造で保護されているとはいえ、不動産市況の急変によっては損失が生じる可能性はゼロではありません。冷静にリスクを受け止めたうえで投資判断を行いましょう。

ちょこっと不動産の評判・口コミ:実際の投資家はどう感じているか

SNSや各投資家コミュニティでのちょこっと不動産に対する声をまとめると、全体的に好意的な評価が多い印象です。

ポジティブな声としては、「劣後出資割合が高いので安心して投資できる」「想定通りの利回りで償還された」「1万円から試せるので始めやすい」「早期償還で思ったより早く資金が戻ってきた」といった声が多く見られます。安全性と少額投資のしやすさが特に評価されています。

一方で、改善を求める声としては「キャンペーンや特典がない」「ファンドの募集頻度がもう少し高いと嬉しい」「利回りをもう少し上げてほしい」という意見もあります。ただしこれは「安全性とのトレードオフ」を理解した投資家の率直な感想であり、サービスの本質的な問題とは言えません。

2026年5月時点での39ファンド・元本割れゼロという実績は、口コミの信頼性を裏付けるデータとして素直に評価できます。

ちょこっと不動産のリスクと注意点:投資前に必ず確認すること

ちょこっと不動産への投資を検討する際、以下のリスクは必ず理解したうえで判断してください。

元本割れリスク

不動産クラファンに元本保証はありません。物件価値の下落、空室の長期化、不動産市況の急変など、さまざまな要因で損失が生じる可能性があります。優先劣後システムで30%以上の保護バッファーがあるとはいえ、それを上回る損失が発生するリスクはゼロではありません。

流動性リスク

投資した資金は、運用期間中は原則として引き出せません。短期ファンドが多いとはいえ、途中での資金化は困難です。生活費や緊急時の備えとして必要な資金をちょこっと不動産に投じないようにしましょう。

運営会社リスク

いかに許認可を持つ会社でも、経営が行き詰まるリスクはゼロではありません。創業35年・資本金1億円の安定した会社とはいえ、一社に集中投資するのではなく、複数の不動産クラファンに分散させることを強くおすすめします。

税金について

ちょこっと不動産の分配金は「雑所得」として扱われ、所得税・復興特別所得税の合計20.42%が源泉徴収されます。給与所得者の場合、雑所得の年間合計が20万円以下であれば確定申告不要なケースもありますが、詳細は税理士や税務署にご確認ください。

ちょこっと不動産の登録方法と投資の流れ

実際にちょこっと不動産で投資を始めるまでの流れはシンプルです。

① 投資家登録(無料):ちょこっと不動産公式サイトから会員登録を行います。メールアドレスや基本情報の入力、本人確認書類の提出が必要です。

② 入金:登録後、指定口座に投資予定額を振り込みます。投資金額に応じて複数のファンドへの分散投資も可能です。

③ ファンドに応募:気になるファンドが募集開始されたら申し込みます。先着順のケースが多いため、メール通知の設定をしておくことをおすすめします。

④ 出資確定・運用開始:申し込みが受理されると出資が確定し、運用がスタートします。

⑤ 分配金・元本の受取り:運用期間終了後、分配金と元本が口座に振り込まれます。

ファンドのチャンスを逃さないよう、口座開設は事前に済ませておきましょう。

ちょこっと不動産は今すぐ登録すべきか?為替コヤジの結論

結論から言えば、安全性を重視する投資家には今すぐ登録する価値があるサービスです。

理由は明快です。

第一に、創業35年超・資本金1億円・東京都知事許可取得という安定した運営基盤があります。新興サービスが乱立する不動産クラファン業界において、これだけの実績を持つ運営会社は貴重です。

第二に、劣後出資割合30%以上という業界トップクラスの投資家保護設計が、数字として示されています。「安全に運用したい」という初心者の声に正面から応えた仕組みといえます。

第三に、2026年5月時点で39ファンド・元本割れゼロという実績があります。この数字は伊達ではありません。

もちろん、高い利回りを求める方には物足りないかもしれません。しかし、「不動産クラファンで高利回りを狙いたいが、まずは安全なサービスで経験を積みたい」という方にとって、ちょこっと不動産はベストな入口の一つです。

不動産クラファンはまず「投資家登録だけしておく」ことに一切のコストはかかりません。サービスの動向を観察しながら、良いファンドが出たタイミングで投資するという戦略も十分に有効です。

ほかの高利回り不動産クラファンとのおすすめ業者ランキングはこちらもあわせてご覧ください。

また、投資歴14年・5,000万円運用中の為替コヤジの不動産クラファン総合解説ページや運用実績ページも参考にしていただければ幸いです。

まとめ:ちょこっと不動産のポイントを整理

ちょこっと不動産は、1991年創業の老舗不動産会社・株式会社良栄が2021年3月にスタートした不動産クラウドファンディングサービスです。

| ポイント | 内容 |

|---|---|

| 最低投資額 | 1口1万円 |

| 想定利回り | 年率3.9〜7.0% |

| 劣後出資割合 | 30%以上(業界トップクラス) |

| 累計償還実績 | 39ファンド・元本割れゼロ(2026年5月時点) |

| 運用期間 | 4〜12ヶ月(短期中心) |

| 投資対象エリア | 首都圏中心 |

| 運営会社 | 株式会社良栄(1991年設立・資本金1億円) |

「安全性 × 少額投資のしやすさ × 安定した実績」を兼ね備えた、不動産クラファンのスターターとして最適なサービスのひとつです。

不動産クラファンは分散投資が鉄則です。まずは無料で投資家登録を行い、ちょこっと不動産という選択肢をご自身のポートフォリオに加えることをご検討ください。

不動産クラウドファンディングと似たサービスのソーシャルレンディングについてはこちらをご覧ください。

また両社の違いは不動産クラファンとソシャレンの違いで詳しく解説しています。

※本記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資は自己責任のもと、ご自身で十分に調査・判断のうえ行ってください。各サービスの最新情報は必ず公式サイトにてご確認ください。

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る