運用中 最終更新日:2026年5月6日

「老後2,000万円問題」が話題になったとき、あなたは何か行動しましたか?

多くの人が「投資しなければ」と思いながら、「損したら怖い」「何を買えばいいか分からない」と足踏みしたまま時間だけが過ぎていきます。

私・為替コヤジも、かつては同じでした。 2019年11月、私は一念発起してつみたてNISAをスタートしました。選んだのは楽天・全米株式インデックス・ファンド(楽天VTI)1本。複雑な判断は一切不要で、設定したらあとはほったらかしです。

あれから74ヶ月。投資元本は約2,423万円に積み上がり、2026年4月時点の評価額は約908万円のプラスとなっています。

毎日チャートを見ることも、相場を予測することも一切していません。ただ積み立て続けただけです。

現在は新NISAを最大限に活用しながら、楽天オルカン・楽天S&P500・FANG+・レバナス・ゴールドなど10ファンドに分散して運用しています。どのファンドをどの証券口座で買えばいいか、NISAとiDeCoはどう使い分けるべきかも、この記事で全て分かります。

投資を始めるのに、特別な知識もタイミングも必要ありません。必要なのは、今日口座を開設することだけです。

- 新NISAとつみたてNISA・iDeCoの違い

- 証券会社の選び方と実際に使っている楽天証券の使い心地

- どのファンドを買うべきか:オルカン・S&P500・レバナス・FANG+の使い分け

- 74ヶ月間の実際の運用実績(投資額・評価額・利回り全公開)

- ゴールド投資をポートフォリオに加えるべき理由

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

新NISAとは?税金ゼロで資産を増やせる最強の制度

私はコア資産として新NISAでインデックス投資を行っています。

まずは新NISAについて簡単に説明します。

通常、株式・投資信託の利益には20.315%の税金がかかります。

100万円の利益が出ても、手元に残るのは約80万円です。

ところが NISA口座を使えば、利益がまるごと手に入ります。

2024年からスタートした新NISAは、旧制度から大幅にパワーアップしました。

| 項目 | 旧つみたてNISA | 新NISA |

| 年間投資上限 | 40万円 | 360万円 |

| 非課税保有期間 | 20年 | 無期限 |

| 生涯非課税枠 | 800万円 | 1,800万円 |

| 口座の柔軟性 | 低い | 高い(売却後の枠の再利用可) |

非課税が無期限・生涯1,800万円になったことで、長期投資の恩恵が飛躍的に拡大しました。

つみたてNISAとiDeCoの違い

新NISAに似た制度にiDeCoがあります。

どちらも「投資の利益が非課税」という点は共通していますが、大きな違いが2つあります。

- iDeCoは掛け金が所得控除になる(新NISAにはない節税メリット)

- iDeCoは60歳まで引き出せない(新NISAはいつでも売却可能)

iDeCoは節税メリットが大きい反面、資金が長期間ロックされます。

急な出費や魅力的な投資機会が訪れても使えないのは大きなデメリット。

為替コヤジの結論:新NISAを優先し、余裕資金でiDeCoを活用する。

実際に、私も2025年3月からiDeCoも開始しましたが、新NISAの非課税枠を先に埋める方針は変わっていません。

証券会社は楽天証券かSBI証券の2択

つみたてNISA・新NISAを始めるなら、楽天証券かSBI証券の二択です。

手数料、ファンドラインナップ、使いやすさ、どれも国内最高水準。

為替コヤジが楽天証券を選んだ理由:楽天経済圏の住人だったから

- 楽天カードで積立するだけで楽天ポイントが貯まる

- 貯まったポイントをそのまま投資信託の購入に使える

- 楽天市場・楽天ふるさと納税との相乗効果で経済圏として最強

楽天カードを持っていない方は、この機会に作っておくと積立のたびにポイントが貯まっておトクです。

ちなみに嫁はSBI証券を使っていますが、使い勝手が悪そうです。

投信積立の運用方針

NISAは「利益が非課税」なので、最大リターンを狙える商品を選ぶのが正解です。

債券や定期預金では非課税メリットが小さすぎます。

コア(新NISA・iDeCo):オルカン+S&P500

| ファンド名 | 特徴 |

| 楽天・オールカントリー(オルカン) | 全世界約8,000銘柄に分散。米国50%超、先進国・新興国を網羅 |

| 楽天・S&P500 | 米国トップ500社のみに集中投資。過去リターンは圧倒的 |

「どちらを選ぶか」で悩む方が多いですが、両方買えばいいというのが私の結論。

世界分散+米国集中のハイブリッド戦略です。

サテライト(特定口座):レバナス・FANG+

余力があるならサテライト(特定口座)でリターンを狙いにいくのもアリです。

- レバナス(iFreeレバレッジNASDAQ100):NASDAQ100指数の2倍値動き。高リスク高リターンのロケット燃料。

- FANG+(iFreeNEXT FANG+インデックス):GAFAMを中心とした米国テック10銘柄に集中投資。

サテライト枠は「元本が減っても許容できる資金」で運用するのが鉄則です。

仕組みはシンプルで、レバナスを担保にしてFXのポジションを持ち、FXで得た利益でさらにレバナスを買い増す。

証拠金が増えるのでFXのポジションがもっと持てるようになり、雪だるま式にレバナスが増えていく構造です。

この「レバナス代用FX」は三菱UFJ eスマート証券で利用可能です。 代用FXについて詳しく見る

ゴールド(リスクヘッジ):SBI・iシェアーズ・ゴールド

2025年5月から米国株への集中リスクを下げるためにゴールドを追加。

ポートフォリオを安定させるために、ポートフォリオの10%をゴールドにする予定です。

為替ヘッジあり・なしどちらが正解か結論が出ないので、両方を毎日500円ずつ積み立てるという実践的な解決策を採用しています。

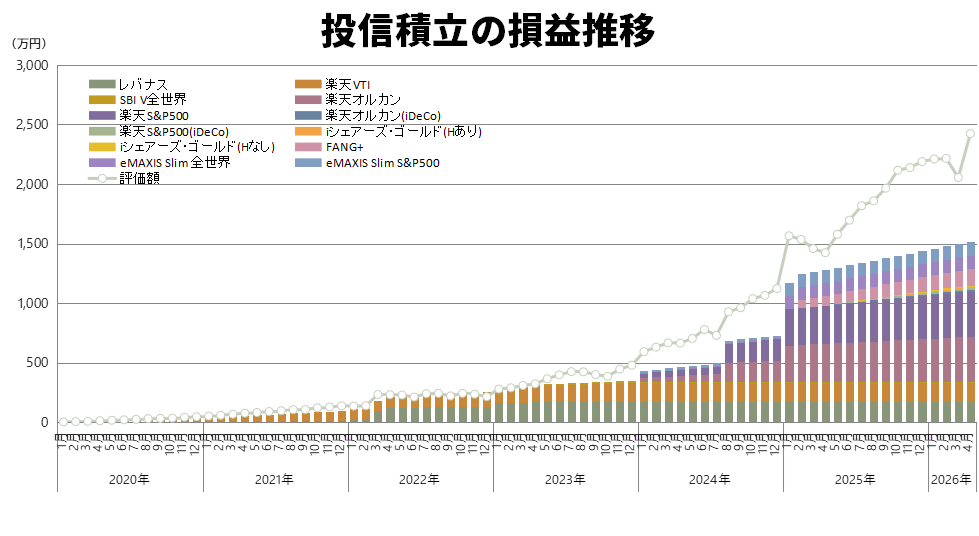

投信積立の運用実績

投資信託は新NISAとiDeCo、特定口座と幅広く積み立てています。

| ファンド名 | 口座 | 積立額 |

| 楽天オルカン | 新NISA(コヤジ) | 成長投資枠で年120万円+つみたて投資枠で毎月5万円 |

| 楽天S&P500 | 新NISA(コヤジ) | 成長投資枠で年120万円+つみたて投資枠で毎月5万円 |

| eMAXIS Slim 全世界 | 新NISA(嫁) | 成長投資枠で年50万円+つみたて投資枠で毎月1万円 |

| eMAXIS Slim S&P500 | 新NISA(嫁) | 成長投資枠で年50万円+つみたて投資枠で毎月1万円 |

| SBI・iシェアーズ・ゴールド | 新NISA(嫁) | 成長投資枠で為替ヘッジありとなしをそれぞれ毎日500円ずつ積み立て |

| レバナス | 特定口座 | 代用FXの利益で買い増し |

| FANG+ | 特定口座 | 毎月5万円 |

| 楽天オルカン | iDeCo | 毎月11,500円 |

| 楽天S&P500 | iDeCo | 毎月11,500円 |

| 投資額 | 評価額 | 評価損益 | 利回り | |

| 楽天VTI | 1,599,984円 | 4,050,910円 | 2,450,926円 | 153.18% |

| SBI V全世界 | 100,000円 | 181,829円 | 81,829円 | 81.83% |

| 楽天オルカン | 3,800,000円 | 5,292,873円 | 1,492,873円 | 39.29% |

| 楽天S&P500 | 3,800,000円 | 5,163,346円 | 1,413,346円 | 37.69% |

| eMAXIS Slim 全世界 | 1,121,100円 | 1,476,623円 | 355,523円 | 31.71% |

| eMAXIS Slim S&P500 | 1,121,100円 | 1,415,683円 | 294,583円 | 26.28% |

| SBI・iシェアーズ・ゴールド(Hあり) | 109,500円 | 122,979円 | 13,479円 | 12.31% |

| SBI・iシェアーズ・ゴールド(Hなし) | 109,500円 | 133,142円 | 23,642円 | 21.59% |

| レバナス | 1,722,602円 | 4,330,992円 | 2,608,390円 | 151.42% |

| FANG+ | 1,300,000円 | 1,680,527円 | 280,527円 | 20.04% |

| 楽天オルカン (iDeCo) |

158,428円 | 191,258円 | 32,830円 | 20.72% |

| 楽天S&P500 (iDeCo) |

158,415円 | 190,036円 | 31,621円 | 19.96% |

| 合計 | 15,150,629円 | 24,230,200円 | 9,079,571円 | 59.93% |

投資額1,515万円 → 評価額2,423万円。含み益908万円、利回り59.9%。

旧NISAから積み上げてきた楽天VTIは153%超のリターン。長期積立の複利効果が数字に表れています。

| 利用済み | 残り | |

| コヤジ | 7,550,000円 | 10,450,000円 |

| 嫁 | 2,461,200円 | 15,538,800円 |

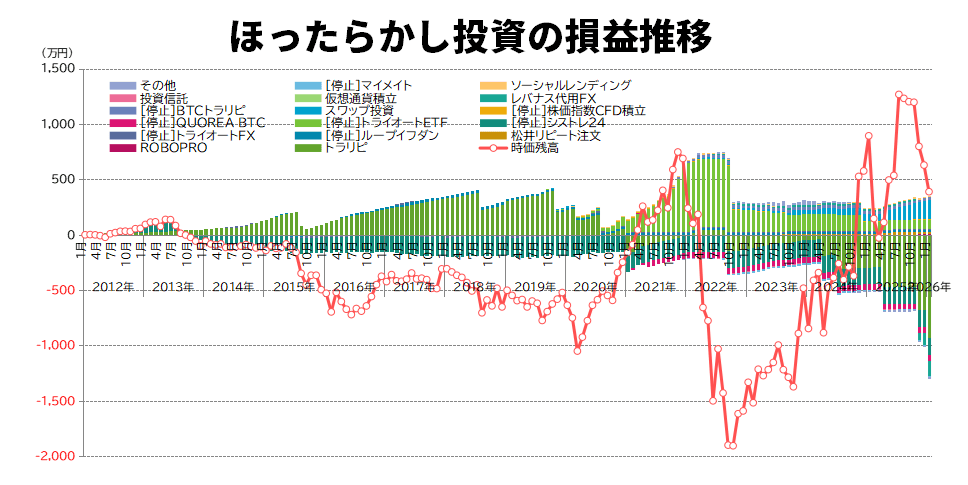

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント