ビットコインやイーサリアムを「持っているだけ」で終わらせていませんか?

年利10〜12%——。これは、銀行預金の約100倍以上の利率です。

私は投資歴15年・運用額5,000万円のサラリーマン投資家として、現在PBRレンディングに13,000 XRPを預け入れています。

BitLendingとPBRレンディングの2サービスを併用することで、仮想通貨ポートフォリオ全体の収益効率を最大化しています。

この記事では、PBRレンディングの仕組みからメリット・デメリット、BitLendingとの使い分け方まで、実際の運用者として余すことなく解説します。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

- PBRレンディングが「国内最高利率12%」を実現できる仕組み

- 通常レンディング(年利10%)とPremiumレンディング(年利12%)の違い

- 「単利」という最大の注意点と、その賢い活用法

- BitLendingとの徹底比較と、両方使うべき理由

- 口座開設から初回レンディングまでの具体的な手順

PBRレンディングとは?

PBRレンディングは、株式会社Notting Hill TOKYOが提供する仮想通貨レンディングプラットフォームです。

2022年12月にサービスを開始し、年利最大12%という国内トップクラスの利率で仮想通貨を増やせるサービスとして注目を集めています。

ちなみに「PBR」はロンドンのNotting Hillで開催される有名な蚤の市「ポートベロー・ロード・マーケット(Portobello Road Market)」の頭文字から名付けられています。

なぜこんなに高利率を出せるのか?

国内レンディングサービスには大きく2種類あります。

① 仮想通貨取引所が提供するサービス(Coincheckなど)

ユーザーから借りた通貨を主に自社のレバレッジ取引などに活用するため、手数料収益が中心。ユーザーへ還元できる利率は自ずと低くなります。

② レンディング専門業者が提供するサービス(PBRレンディング・BitLendingなど)

ユーザーから借りた通貨を海外の暗号資産交換業者や機関投資家に再貸し出しして運用。市場から直接収益を得るため、①と比べてユーザーへの還元率が大幅に高くなります。

PBRレンディングはこの②のモデルを採用した上で、「プラットフォーム側の利益率を限界まで削る」という企業方針によって、国内最高水準の利率を実現しています。

対応通貨と利率一覧

通常レンディング(年利10%・最短1ヶ月〜)

| 仮想通貨 | 最低枚数 | 年利 |

| BTC | 0.003 BTC | 10.0% |

| ETH | 0.15 ETH | 10.0% |

| XRP | 150 XRP | 10.0% |

| USDT | 350 USDT | 10.0% |

| USDC | 350 USDC | 10.0% |

| ADA | 450 ADA | 10.0% |

1ヶ月経過後はいつでも返還請求可能。返還請求受理の翌日から7営業日以内に指定ウォレットに着金します。

Premiumレンディング(年利12%・1年契約)

| 仮想通貨 | 最低枚数 | 年利 |

| BTC | 0.003 BTC | 12.0% |

| ETH | 0.15 ETH | 12.0% |

| XRP | 150 XRP | 12.0% |

| USDT | 350 USDT | 12.0% |

| USDC | 350 USDC | 12.0% |

| ADA | 450 ADA | 12.0% |

貸出期間は1年間(1年ごとの自動更新)。返還申請は満期日の3ヶ月前から可能ですが、満期日以外での早期返還は貸与枚数の20%が解約手数料として徴収されます。

Premiumを選ぶ際は「1年間は動かさなくていい資金」で利用するのが鉄則です。

【競合比較】PBRレンディングは本当に最高利率か?

| サービス | BTC年利 | 注意点 |

| PBRレンディング(Premium) | 12%(単利) | 1年契約、早期解約手数料あり |

| PBRレンディング(通常) | 10%(単利) | 最短1ヶ月、柔軟性高い |

| BitLending | 8%(複利) | 月次複利、最短1ヶ月 |

| Coincheck | 最高5% | 貸出成立まで長期待機が常態化 |

| GMOコイン | 最高3% | 同上 |

| bitbank | 最高3% | 同上 |

重要な注意点:CoincheckなどはレンディングをするのはBitLendingと同様に申請が必要ですが、貸し出しがなかなか成立しないことが多く、その間は利息ゼロです。

実質的な年利は1%程度になることも珍しくありません。

PBRレンディングは申請後ほぼ即日でレンディングがスタートするため、時間のロスがありません。

PBRレンディングのメリット5選

① 国内最高利率・年利10〜12%

年利12%がどれくらい強力か、シミュレーションで確認しましょう。

- 0.01BTC(約5万円)を10年預けると → 約3倍超(約15万円相当)

- 年利10%でも10年で約2.5倍

ビットコイン自体の長期的な価格上昇と組み合わされば、10年後の資産は想像をはるかに超える可能性があります。

② 身元が明確な国内企業運営

運営元の株式会社Notting Hill TOKYOは2018年設立、恵比寿ガーデンプレイスタワーにオフィスを構える国内企業です。

フィナンシャルプランニングやIT教育など複数の事業を展開しており、日本語サポート・日本の法律の枠内での運営という安心感があります。

得体のしれない海外業者とは一線を画します。

③ 少額(BTC約5万円相当)から始められる

ビットコインの最低預入枚数は0.003BTC(約5万円相当)。

まずは少額でサービスを体験し、信頼性を確認してから増額するという入り方が可能です。

④ 1ヶ月後からいつでも返還可能(7営業日以内着金)

通常レンディングは最短1ヶ月経過後にいつでも返還請求できます。

7営業日以内に着金するため、相場の急変時にも対応できます。

ただしPremiumレンディングは1年契約のため、資金の性質を見極めて選択しましょう。

⑤ 貸し出し成立率が高い(待機リスクがほぼゼロ)

送金すればほぼ即日レンディングが開始され、返還申請をしない限り自動継続されます。

Coincheckで「何ヶ月待っても貸し出しが成立しない」という経験をした方には、その差が歴然と感じられるはずです。

PBRレンディングのデメリット3つ(正直に書きます)

① 利息は「単利」である(最重要注意点)

PBRレンディング最大の注意点がこれです。

毎日利息は付与されますが、利息は元本に自動で組み入れられず、別管理になります。

つまり複利効果がありません。

例:1BTC預けた場合

- 1年後:元本1BTC + 利息0.1BTC = 1.1BTC

- 2年後:元本は変わらず1BTCのまま、利息は再び0.1BTC

受け取った利息を手動で再預け入れすることで複利に近い運用ができますが、それには手間と送金手数料がかかります。

自動複利のBitLending(年利8%)と組み合わせて使うのが最も賢い戦略です(詳しくは後述のBitLendingとの比較セクションで解説)。

② 運営歴が約3年とまだ若いサービス

2022年12月スタートと歴史が浅い点は正直なリスクです。

セキュリティ面や高利率の持続性など、長期的な実績という意味ではまだ未知数な部分があります。

対策として、全保有仮想通貨をPBRレンディングに集中させるのではなく、BitLendingや仮想通貨取引所との分散預け入れを強くおすすめします。

私自身も必ずこの分散戦略を実践しています。

③ 送金手数料がかかる

取引所で購入した仮想通貨をPBRレンディングに送金する際に手数料が発生します。

送金手数料無料のGMOコインやSBI VCトレードを使うことで最小化できます。

返還時の手数料は以下の通りです。

- BTC: 0.00005 BTC

- ETH: 0.001 ETH

- USDT (TRC-20): 7 USDT

- USDT (ERC-20): 7 USDT

- USDC (ERC-20): 2 USDC

- ADA: 0.3 ADA

PBRレンディングの評判・口コミ

サービス開始から日が浅いこともあり、SNS上の口コミはまだ多くありません。「様子見」をしているユーザーが多い印象です。

だからこそ、私は実際に13,000 XRPを自ら預け入れて検証することにしました。

現時点では問題なく運用できており、利息も毎日正確に計上されています。

口コミが少ない今こそ、先行者メリットを取れるタイミングとも言えます。

PBRレンディングの始め方(5ステップ)

ステップ1:仮想通貨取引所で口座開設・仮想通貨を購入

PBRレンディングは仮想通貨取引所ではないため、事前に取引所での購入が必要です。

おすすめ:GMOコイン(送金手数料無料)

ステップ2:PBRレンディング公式サイトで電話番号を入力

公式サイト下部の入力フォームにに電話番号を入力し「お申込み」ボタンを押します。

ステップ3:SMS認証後、会員情報を登録

届いた認証コードを入力し、画面の指示に従って氏名・住所などを登録します。

ステップ4:本人確認書類をアップロード(KYC申請)

運転免許証・マイナンバーカード・パスポートのいずれかをアップロード。

ステップ5:マイページから貸出申請をして完了

承認メール受信後、Notting Hill Clubのマイページにログインし、貸出申請を行います。

送金すれば、あとは放置するだけ。毎日利息が自動で計上されていきます。

PBRレンディングとBitLendingの比較——どちらを選ぶべきか?

「どっちがお得?」という疑問をよく受けますが、私の答えは「両方使う」です。

| PBRレンディング(通常) | PBRレンディング(Premium) | BitLending | |

| 運営会社 | Notting Hill TOKYO | J-CAM | |

| サービス開始 | 2022年12月 | 2022年2月 | |

| BTC年利 | 10%(単利) | 12%(単利) | 8%(複利) |

| 最低預入(BTC) | 0.002 BTC | 0.002 BTC | 0.0022 BTC |

| 最短貸出期間 | 1ヶ月 | 1年 | 1ヶ月 |

| 早期解約 | いつでも可 | 元本の20%手数料 | いつでも可 |

| 利息の扱い | 単利(別管理) | 単利(別管理) | 自動複利 |

| 返還所要日数 | 7営業日 | 7営業日 | 7営業日 |

両方使う「2サービス分散戦略」が最強の理由

PBRレンディング(単利10〜12%)+ BitLending(複利8%)の組み合わせには、3つの大きなメリットがあります。

1. 利率の最大化:PBRの高い単利と、BitLendingの複利効果を同時に享受できる

2. リスク分散:1社集中を避けることで、万が一の際の影響を限定できる

3. 流動性の確保:両サービスとも最短1ヶ月から返還可能なため(Premiumを除く)、急な売却ニーズにも対応しやすい

仮想通貨をガチホするなら、取引所に眠らせるのではなく、この2サービスに分散して預けることが最も合理的な選択です。

まとめ:仮想通貨ガチホ民にとってPBRレンディングはやらなきゃ損

ビットコインやイーサリアムを長期保有するなら、PBRレンディングを使わない理由がありません。

年利10%なら10年で元本は約2.5倍。仮に仮想通貨の価格が半値になっても、10年後はほぼトントンです。

ビットコインが長期的に価格上昇するという前提に立てば、その恩恵は計り知れません。

ただし「単利」であること、「運営歴が浅い」ことは正直なリスクです。

BitLendingとの分散運用を前提に、まずは少額からスタートして、サービスへの信頼を積み重ねていくことをおすすめします。

今すぐ口座を開設しておけば、来月から利息が入り始めます。口座開設は無料、最短5分です。

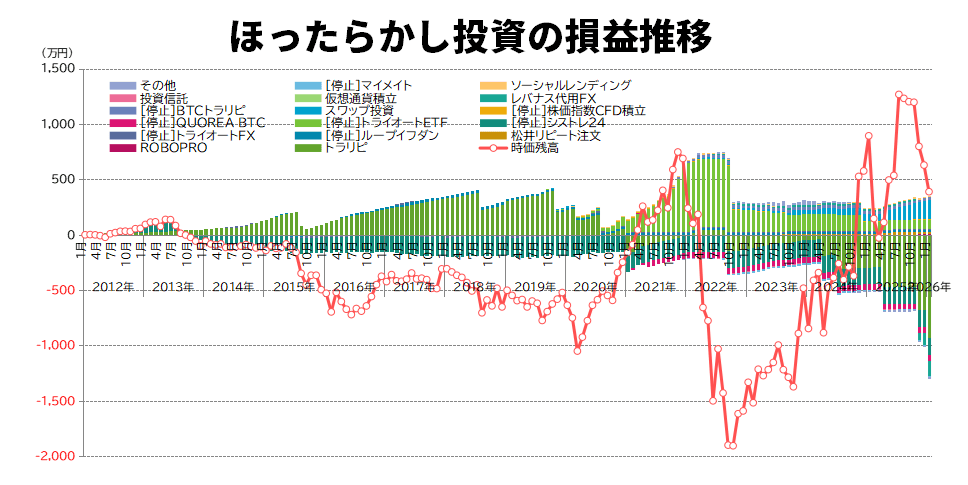

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

あなたにぴったりのFX自動売買がここで見つかります

FX自動売買(システムトレード)を始めたいけれど、どのツールを選べばいいか迷っていませんか?

「FXシストレ大百科」は、投資歴14年・約5,000万円を実際に運用するサラリーマン投資家「為替コヤジ」が、リピート型・選択型・プログラム型など多彩な自動売買ツールをリアルな視点で徹底比較するサイトです。

初心者向けのおすすめランキングや各ツールの詳細解説まで網羅。あなたに合った一択が、ここで見つかります。

コメント