あなたの仮想通貨、「ただ眠らせて」いませんか?

銀行預金の金利が0.1%にも満たない時代に、ビットコインやイーサリアムを取引所に置きっぱなしにするのは、はっきり言って機会損失です。

私は投資歴15年のサラリーマン投資家として、現在5,000万円以上をFX・投信・不動産・仮想通貨に分散運用しています。

そのうちBitLending(ビットレンディング)には0.73BTC相当を預け入れており、累計で168万円以上の貸借料を受け取りました。

チャートを見て一喜一憂する必要はありません。

寝ている間も、仕事をしている間も、仮想通貨が「複利8%」でひたすら増え続けるという体験——これがBitLendingの本質です。

この記事では、実際に3年以上運用してきた私がBitLendingのすべてをリアルに解説します。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

- BitLendingが「国内最高利率8%」を実現できる本当の理由

- 実際に0.73BTC・累計貸借料168万円を得た運用実績

- 他サービスとの金利比較と「実質年利」の落とし穴

- 口座開設から初回レンディングまでの具体的な手順

BitLending(ビットレンディング)とは?

BitLending(ビットレンディング)は、暗号資産メディア事業を手がけるJ-CAMが運営する、仮想通貨レンディングプラットフォームです。

なぜ「国内最高利率8%」が実現できるのか?

他社が年利1〜5%程度に留まる中、BitLendingが年利8%を提供できるのには理由があります。

海外機関投資家への再貸し出しモデル

ユーザーから預かった仮想通貨を、海外の暗号資産交換業者や機関投資家に再貸し出しすることで高い収益を確保。

国内取引所のように自社内でのみ運用する構造と根本的に異なります。

さらに、メディア事業という別の収益基盤を持つため、レンディング事業の利益率を削ってユーザーへ還元できる点も大きな要因です。

| 仮想通貨 | 最低枚数 | 年利 |

| BTC | 0.01 BTC | 8% |

| ETH | 0.1 ETH | 8% |

| XRP | 360 XRP | 7% |

| USDT | 200 USDT | 8% |

| USDC | 200 USDC | 10% |

| DAI | 200 DAI | 10% |

貸出期間は最短1ヶ月。毎月複利で再貸し出しされるため、放置するだけで雪だるま式に増えていきます。

【競合比較】BitLendingは本当に最高利率か?

国内主要サービスとの年利を比較すると、BitLendingの圧倒的な優位性が一目瞭然です。

| サービス | BTC年利 | 注意点 |

| BitLending | 8%(複利) | — |

| Coincheck | 最高5% | 貸出成立まで長期待機が常態化 |

| GMOコイン | 最高3% | 同上 |

| bitbank | 最高3% | 同上 |

重要なポイント:Coincheckなどは「申請しても数ヶ月待たされる」ことが頻発します。

待機中は利息が発生しないため、実質的な年利は1%を下回ることも。

BitLendingは申請すればすぐに貸し出し開始できるため、時間のロスがありません。

BitLendingのメリット6選

① 国内最高利率8%(複利)

「8%複利」の力を実感できるシミュレーションを見てください。

- 0.01BTC(約4万円)を10年預けると → 約2.15倍(約8.6万円相当)

- ビットコイン自体の価格上昇も重なれば、10年後は桁違いの資産に

銀行預金や国債では一生かかっても実現できない増え方です。

② 身元が明確な国内企業運営

海外の高利率サービスは「業者の実態が不明」というリスクがつきまといます。

BitLendingは暗号資産メディア事業を長年手がける国内企業J-CAMが運営しており、日本語サポート・日本の法律の枠内で運営されている安心感は、他のサービスにはありません。

③ 少額(0.0022BTC)から始められる

「BTCは高くて買えない」という方でも、0.0022BTCという少額からレンディングを試せます。

まずは少額でサービスを体験し、信頼できると判断してから追加投入するのがおすすめです。

④ 1ヶ月後からいつでも引き出し可能(7営業日以内に着金)

ロック期間が長いサービスとは異なり、最短1ヶ月でいつでも返還請求できます。

返還請求受理から7営業日以内に着金するため、「価格が急騰して売りたい!」というタイミングを逃しません。

⑤ 貸し出し成立率が高い(待機リスクがほぼゼロ)

Coincheckのように「申請しても数ヶ月待ち」という事態が発生しません。

送金すればほぼ即日レンディングが開始され、返還しない限り自動継続されます。

手間ゼロの完全ほったらかし運用が可能です。

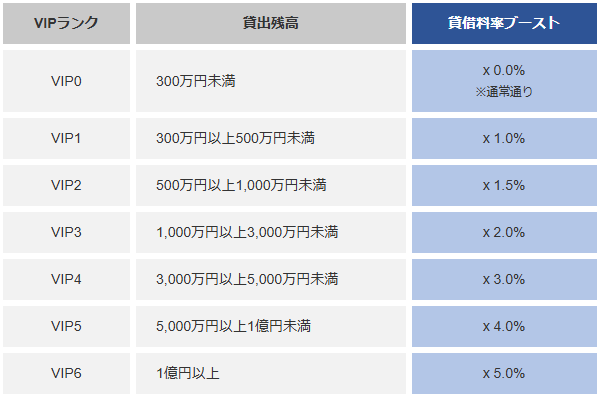

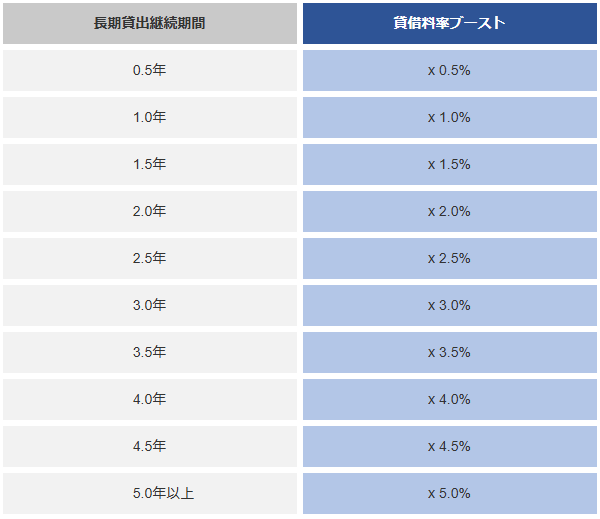

⑥ VIP・長期優待プログラムでさらに利率アップ

貸出残高や預入期間に応じて利率がブーストされます。

VIPプログラム(残高に応じて最大+5.0%ブースト)

長期優待プログラム(150万円以上を継続貸出で最大+5.0%ブースト)

例:VIPランク6 + 長期優待3年適用時のBTC実質利率

→ 8% + 0.40% + 0.24% = 約8.68%

長期投資家ほど恩恵が大きい設計になっています。

通常の貸借料率に加え、VIPランク(貸出残高)に応じて貸借料率が最大5.0%ブーストされます。

BitLendingのデメリット2つ(正直に書きます)

① 運営歴が3年程度でまだ若いサービス

2022年2月スタートと歴史が浅く、大手取引所と比べると実績の蓄積が少ないのは事実。

ただし、私自身が3年以上問題なく運用できており、「168万円の貸借料を受け取った」という実績がその信頼性を一定程度担保しています。

リスク管理として、全財産を入れるのではなく仮想通貨保有分の一部をレンディングに回すというポートフォリオ的発想が大切です。

さらに一歩進めるなら、BitLendingとPBRレンディングに分散して預けるのも有効な手段です。

私自身もこの2サービスを併用することで、1社集中のリスクを軽減しながら高利率の恩恵を受けています。

② 送金手数料がかかる(GMOコインを使えば最小化できる)

BitLendingは仮想通貨取引所ではないため、別途取引所で購入した仮想通貨を送金する必要があり、送金手数料が発生します。

対策:送金手数料が無料のGMOコインを利用する

返還時の手数料は以下の通りです。

- BTC: 0.0005 BTC

- ETH: 0.00625 ETH

- USDT (TRC-20): 1 USDT

- USDT (ERC-20): 35 USDT

- USDC (TRC-20): 1 USDC

- USDC (ERC-20): 35 USDC

- DAI: 15 DAI

長期保有前提であれば、1〜2回の送金手数料は数ヶ月の利息で簡単に回収できます。

BitLendingの評判・口コミ(SNSまとめ)

SNS上での評判を確認すると、「年利8%の高利率」への好意的な評価が多数見られます。

一方で「送金手数料に注意」という指摘も散見されます。

これはGMOコインやSBI VCトレードなどの送金手数料無料の取引所を使うことで解決できます。

私の運用実績(2022年4月〜)

3年以上運用した実績を公開します。

| 通貨 | 預入枚数 | 累計貸借料 |

| BTC | 0.29866422 BTC | 0.09055231 BTC |

| ETH | 8.93311657 ETH | 2.5811075 ETH |

累計貸借料:168万円超(2026年2月時点)

チャートを見て売り買いするトレードをしていたなら、同じ期間にこれだけ稼げていたかどうか。

仮想通貨のガチホ民にとってレンディングは最も合理的な収益化手段だと確信しています。

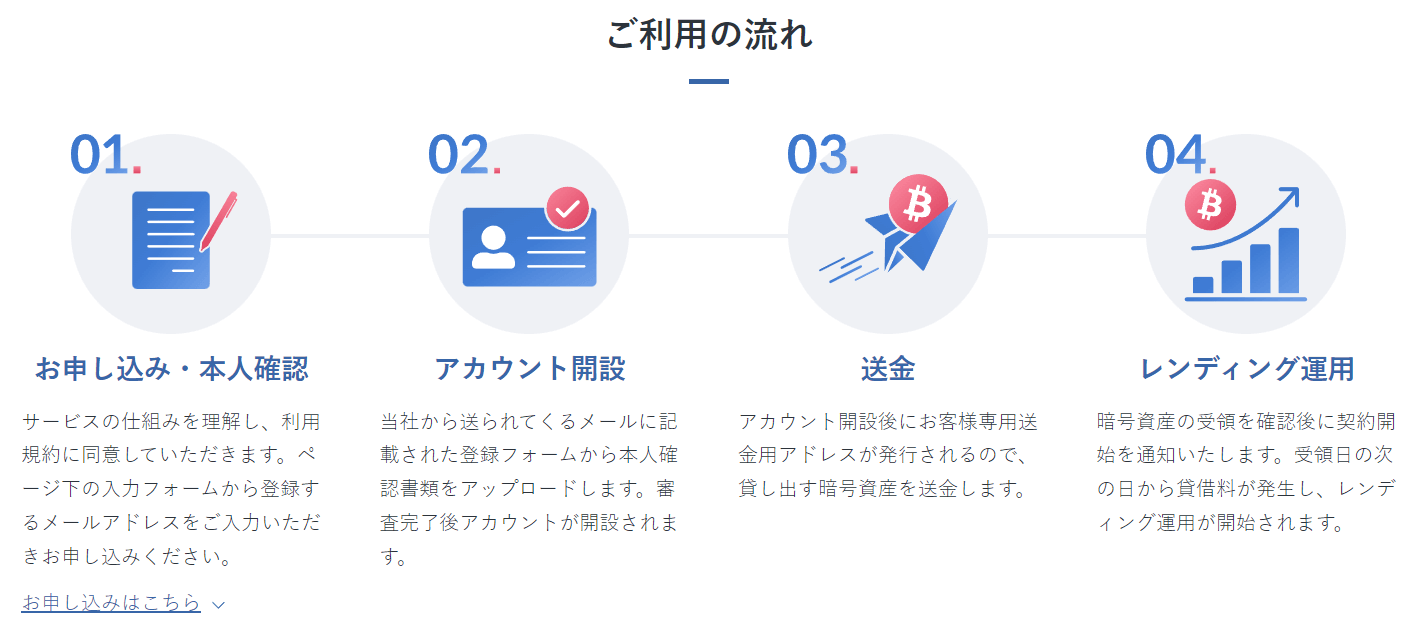

BitLendingの始め方(5ステップ)

ステップ0:仮想通貨取引所で口座開設・仮想通貨購入

BitLendingは取引所ではないため、まず仮想通貨を買う取引所が必要です。

おすすめ:GMOコイン(送金手数料無料)

ステップ1:BitLendingの公式サイトでメールアドレス登録

公式サイト下部の入力フォームにメールアドレスを入力。

ステップ2:登録フォームに必要事項を記入

届いたメールのURLから氏名・住所などを入力します。

ステップ3:本人確認書類を送付

運転免許証・マイナンバーカード・パスポートのいずれかをアップロード。

ステップ4:送金アドレスに仮想通貨を送って完了!

アカウント開設後に発行される専用送金アドレスに仮想通貨を送金すれば、あとは放置するだけ。

翌月から利息が自動で計算・複利再投資されます。

BitLendingが向いている人・向いていない人

こんな人にはぴったり

- ビットコイン・イーサリアムを長期保有(ガチホ)するつもりの人

- 値動きに振り回されず、安定した利回りで資産を増やしたい人

- FX・投信などの他の投資と組み合わせて分散投資したい人

- 完全ほったらかしで不労所得を作りたい人

こんな人には向かない

- 短期売買で利益を狙いたい人(1ヶ月はロックされる)

- 仮想通貨の価格変動で眠れなくなる人(まず価格変動リスクを理解してから)

まとめ:仮想通貨ガチホ民にとってBitLendingはやらなきゃ損

ビットコインやイーサリアムを長期保有するなら、BitLendingに預けない理由がありません。

年利8%複利で運用すれば、10年で元本は約2.15倍になります。

仮に仮想通貨の価格が半値になっても、10年後にはトントン以上です。

そしてビットコインが長期的に価格上昇するなら——その恩恵は計り知れません。

私自身、累計175万円超の貸借料を受け取った上で言います。

仮想通貨のガチホ民にとって、BitLendingは最も合理的な「仮想通貨の働かせ方」です。

今すぐ口座を開設しておけば、来月から利息が入り始めます。口座開設は無料、最短5分です。

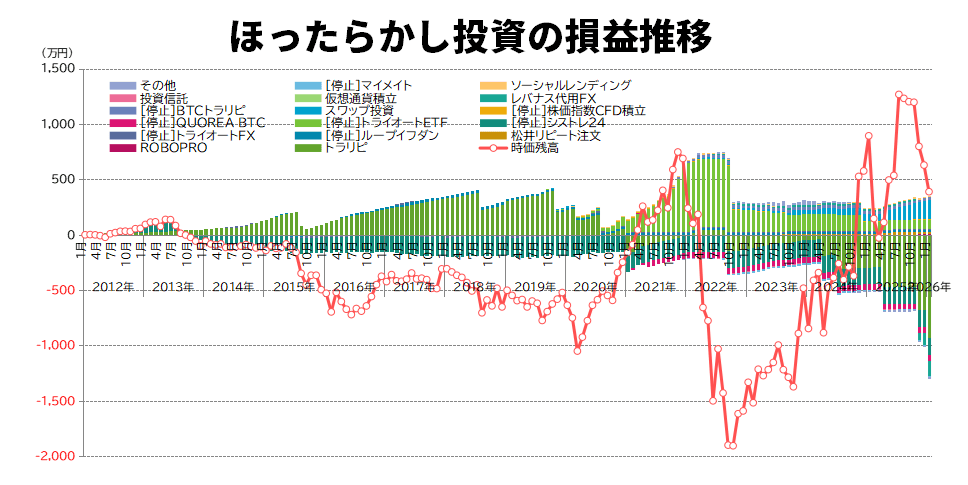

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント