「利回り8%なんて本当に実現できるの?」

「不動産担保付きって聞くけど、実際のリスクは?」

「毎月分配って言葉に惹かれるけど、怪しくないの?」

そんな疑問を持っている方に、ぜひ知っていただきたいのがLENDEX(レンデックス)です。

LENDEXは2017年7月にサービスを開始した融資型クラウドファンディング(ソーシャルレンディング)です。公式サイトが掲げる平均利回り8.05%(※)は業界トップクラスの水準であり、しかもサービス開始から現在まで元本割れ・配当遅延ともにゼロ件という驚異的な実績を維持しています。

大手不動産会社「東急リバブル」と業務提携し、担保不動産の第三者評価を採用している点も、高利回りと安全性を両立できる理由のひとつです。累計ローン総額は700億円超(2026年4月時点)に達しており、着実にその規模を拡大しています。

この記事では、ソーシャルレンディング・不動産クラファンに20社以上投資してきた筆者が、LENDEXのサービス概要・特徴・メリット・デメリット・リスク・登録方法まで余すことなく解説します。「LENDEXって怪しくないの?」「高利回りってリスクが高いんじゃないの?」という疑問にも正直にお答えしますので、ぜひ最後までお読みください。

※ LENDEXが2023年10月〜2024年3月末の間に募集開始し成立した案件のうち、2025年4月末時点で完済となった案件の平均税引前利回り(年利換算)。将来の運用成果を保証するものではありません。

この記事を読む前に、ソーシャルレンディングの基礎を確認したい方は、まずソーシャルレンディングとは?仕組みやメリット・デメリット、おすすめ事業者11社を紹介をチェックしてみてください。

LENDEXとは?基本情報と運営会社を確認する

LENDEXを検討するうえで、まず「どんな会社が運営しているのか」を把握することが大前提です。高利回りを謳うサービスは世の中にいくつもありますが、運営会社の信頼性こそが最も重要な判断軸になります。

運営会社「株式会社LENDEX」の概要

LENDEXを運営するのは株式会社LENDEX(本社:東京都渋谷区)です。設立は2000年8月と25年以上の歴史を持ち、ソーシャルレンディングサービスを開始したのは2017年7月です。

代表取締役は中村 智(なかむら さとし)氏。前任の深澤克己氏はみずほ銀行・みずほ信託銀行で資産管理サービスに長年従事した経歴を持ち、そのノウハウがLENDEXの審査体制にも活きています。

金融庁への登録は以下の通りです。

- 第二種金融商品取引業:関東財務局長(金商)第2460号

- 貸金業登録済み

- 宅地建物取引業登録済み(不動産担保案件を扱うため)

加入協会は第二種金融商品取引業協会、指定紛争解決機関は証券・金融商品あっせん相談センターです。正規の登録事業者であり、「怪しい業者」という懸念は無用です。

LENDEXの基本スペック

| 項目 | 内容 |

|---|---|

| サービス開始 | 2017年7月 |

| 運営会社 | 株式会社LENDEX |

| 所在地 | 東京都渋谷区 |

| 登録 | 第二種金融商品取引業(関東財務局長 金商 第2460号) |

| 平均利回り | 8.05%(※公式サイト掲載値) |

| 利回り幅 | 年利6.0〜13.0% |

| 最低投資額 | 2万円〜 |

| 運用期間 | 1年以内(短期中心) |

| 分配タイミング | 毎月 |

| 担保 | 不動産担保(東急リバブル査定) |

| 累計ローン総額 | 700億円超(2026年4月時点) |

| 元本割れ件数 | 0件(2025年8月末時点) |

| 配当遅延件数 | 0件(2025年8月末時点) |

| 累計ファンド件数 | 1,500件超(2025年10月時点) |

| 累計登録者数 | 25,000人超 |

| 口座開設・維持費 | 無料 |

LENDEXの5つの特徴:他のソーシャルレンディングとここが違う

LENDEXには、競合他社と比較したときに際立つ強みがいくつかあります。ただ「高利回りです」と言うだけでなく、なぜ高利回りを実現できるのか、その裏側まで含めて解説します。

① 業界トップクラスの高利回り(平均8.05%)

ソーシャルレンディング業界の平均的な利回りは概ね年利3〜7%程度です。その中でLENDEXが公式に掲げる平均8.05%という数字は、業界でも最高水準の一角を担っています。

最近では利回り9〜10%台の案件が増加傾向にあり、なかには13%に達するファンドも登場しています。これほどの高利回りを提供できるのは、LENDEXが不動産担保を活用しながら、比較的リスクの高い借り手(不動産事業者・宿泊事業者・医療事業者など)に対して柔軟に融資を行っているからです。

利回りが高い=リスクが高い、という点は正直に認識する必要がありますが、後述する担保設定の仕組みがそのリスクを構造的にコントロールしています。

② 全案件に不動産担保+東急リバブルによるダブルチェック体制

LENDEXの最大の差別化ポイントが、この担保評価の仕組みです。

LENDEXは大手不動産会社「東急リバブル株式会社」(東急不動産ホールディングスの100%子会社・東証プライム上場グループ)と業務提携しています。担保不動産の評価にあたっては、LENDEXの社内査定だけでなく、この東急リバブルの査定報告書を取得し、低い方の評価額の80%を融資上限として設定しています。

たとえば、LENDEXが1億円と評価した物件を東急リバブルが8,000万円と評価した場合、融資上限は8,000万円×80%=6,400万円になります。担保価値が20%下落したとしても、元本割れは起こらない計算になる仕組みです。

「高利回りなのに担保付き」というのがLENDEXの希少な強みであり、他の高利回りサービスとの決定的な違いです。

③ 元本割れ・配当遅延ともにゼロ件の実績

2017年7月のサービス開始から2025年8月末時点まで、元本割れも配当遅延も一度も発生していません。累計ローン総額が700億円超、累計ファンド件数1,500件超という規模において、この実績は説得力があります。

もちろん、過去の実績が将来を保証するものではありません。しかし、厳格な審査基準と担保設定の仕組みが機能している証左として、この数字は重く受け止めるべきでしょう。

④ 1年以内の短期案件中心+毎月分配

LENDEXのファンドは運用期間1年以内の短期案件が中心です(多くは8〜12ヶ月)。長期間資金を拘束されたくない方にとっては大きなメリットです。

また、分配金は毎月支払われる設計になっています。まるで不動産投資の家賃収入のように、毎月キャッシュフローが入ってくる感覚は、ソーシャルレンディング投資の醍醐味のひとつです。さらに、償還後は原則10日以内に元本が返還されるため、次のファンドへの再投資もスムーズです。

⑤ 2万円から始められる少額投資

LENDEXの最低投資額は1口2万円〜です。他のソーシャルレンディングサービスでは1万円から投資できるものも多いため、やや高めとも言えますが、それでも十分に少額からスタートできます。

口座開設・維持費・申込手数料・出金手数料はすべて無料。入金時の振込手数料のみ投資家負担となりますが、出金時はLENDEX側が負担してくれる点は嬉しいポイントです。

LENDEXのメリット・デメリット:リアルな視点で評価する

良いことばかり並べるのはフェアではありません。筆者が実際に感じたリアルな視点でメリットとデメリットを整理します。

LENDEXのメリット

1. 業界トップクラスの利回りで毎月キャッシュフローを得られる

年利8%超の毎月分配は、預金や国債では到底得られないリターンです。50万円を年利9%で運用すると、毎月約3,750円(税引前)が分配されます。これを複数のファンドで積み重ねていけば、家計の助けになる「第2の収入源」を作ることができます。

2. 不動産担保×東急リバブル査定で高利回りながらリスクを構造的に抑制

高利回りとリスク管理を両立させている仕組みは、業界内でもLENDEXの大きなアドバンテージです。担保の20%以内の価値下落であれば元本が守られる設計になっている点は、他の無担保型高利回りサービスにはない安心感です。

3. 短期運用で資金を回しやすい

1年以内の短期案件が中心なので、資金の流動性が比較的高いです。運用しながら別の案件に再投資するサイクルを作りやすく、複利効果も期待できます。

4. 各種手数料が無料

口座開設・維持管理・申込・出金の手数料がすべて無料というのは、コストを抑えて純粋にリターンを最大化できる点で評価できます。

5. 毎月25件前後の新規ファンド公開で投資機会が豊富

毎月コンスタントに新ファンドが公開されるため、「なかなか投資できない」という状況になりにくい点も魅力です(ただし人気案件は即完売になる場合あり)。

LENDEXのデメリット

1. 人気案件は募集開始直後に即完売

利回り11%超の人気案件は、「1分も経たないうちに完売」というケースが頻発しています。X(旧Twitter)でも「申し込めなかった」という声が多数見られます。狙った案件に投資するには、募集スケジュールを事前に確認し、スピード勝負で申し込む準備が必要です。

2. 先入金制のため資金がデポジット口座に拘束される

LENDEXは事前に投資口座(デポジット口座)に資金を入金しておく「先入金制」を採用しています。ファンドが成立しなかった場合は返金されますが、入金から出金までの間は資金が動かせません。2025年には金融当局の指導により一時的にデポジット口座の資金が返金される事案もあったため、この点には注意が必要です。

3. 出金手数料が2025年から有料化(330円)

2025年4月以降、出金時に330円の手数料がかかるようになりました。他のサービスが無料や月1回無料としているケースが多い中、投資家からの不満の声もあります。少額の出金を繰り返すよりも、ある程度まとまってから出金する方が賢明です。

4. 運営会社が非上場・規模は大手ほどではない

AGクラウドファンディング(アイフルグループ)やオルタナバンク(SAMURAI証券)などと比べると、上場企業グループのバックアップがない分、組織規模の面では見劣りします。ただし、長年の実績と厳格な審査体制でその点は補われています。

5. 元本保証ではない

これはすべてのソーシャルレンディングに共通することですが、元本は保証されていません。不動産担保があるとはいえ、経済環境の急変や担保物件の大幅な価値下落があれば元本割れのリスクは存在します。必ず余裕資金で投資することを徹底してください。

LENDEXの評判・口コミ:実際の投資家はどう感じているか

LENDEXに対して、実際に投資している方々からはどんな声が上がっているのでしょうか。SNSや掲示板から代表的な声を紹介します。

👍 ポジティブな口コミ

「LENDEXに50万投資で毎月6,000円超の分配金がありました。仮想通貨で含み損が続いているときに本当に助かっています」

「レンデックス、案件成立!利回り9.5%の案件に90万円を投資。毎月の分配金で生活費の一部をカバーできるのが嬉しい」

「2月の分配金はLENDEXから11,553円。堅実にインカムゲインを積み上げている感じがいい」

👎 ネガティブな口コミ・注意点

「今日もLENDEXが募集していた利回り11%の案件が1分も経たずに締め切り。全然申し込めない」

「出金手数料330円は高すぎ。他の事業者は月1回無料のところが多いのに」

「封書が自宅に届くのは勘弁してほしい。先入金もやめてほしい」

「貸付先は変わっていないのに利回りだけが上がっていくことへの違和感がある」

総じて「利回りと実績に満足しているが、人気すぎて投資しにくい」「出金手数料と先入金方式に改善の余地あり」という評価が多いのが実態です。

LENDEXのリスクと注意点:投資前に必ず確認すること

貸し倒れリスク

LENDEXのファンドは、融資先企業が返済できなくなる「デフォルト(貸し倒れ)」が起きると元本が毀損するリスクがあります。不動産担保の設定と東急リバブルの第三者評価によってリスクを抑制していますが、完全に排除することはできません。

担保物件の価値下落リスク

担保として設定されている不動産の価値が大幅に下落した場合、LTV80%の設定を超えて元本割れが発生する可能性があります。経済環境の急激な悪化や地価の暴落が起きた場合は、このリスクが顕在化しえます。

担保なし・保証付き案件のリスク

LENDEXのファンドには、不動産担保付きのものと、担保なし・保証人付きのものが混在しています。担保付き案件は利回りが比較的控えめ(6〜8%程度)、保証人のみの案件は利回りが9%超のケースが多いです。利回りが高い案件ほどリスクも高い傾向があるため、案件の詳細をよく確認したうえで投資判断をしてください。

流動性リスク

ソーシャルレンディングは原則として運用期間中の途中解約ができません。クーリングオフ期間(申込から8日間)以降は資金が拘束されます。生活費や急な出費に充てる資金を投資しないことが鉄則です。

税金について

LENDEXの分配金は源泉徴収ありの場合、税率20.42%(所得税・復興特別所得税)が徴収されます。確定申告が必要なケースもあるため、年間の分配金収入が20万円を超える場合は税理士や税務署に相談することをおすすめします。なお、ソーシャルレンディングの分配金はNISAの対象外である点も覚えておいてください。

LENDEXへの登録方法と投資の流れ

LENDEXの口座開設はオンラインで完結し、最短2営業日程度で投資を開始できます。手順は以下の通りです。

STEP1|公式サイトから会員登録(メールアドレス入力)

LENDEXの公式サイトにアクセスし、メールアドレスを入力してアカウントを作成します。

STEP2|投資家情報の入力

氏名・住所・生年月日・年収・金融資産などの投資家情報を入力します。適合性検査があるため、年収や貯蓄額によっては審査が通らない場合もあります。

STEP3|本人確認書類の提出(eKYC対応)

運転免許証や健康保険証などの本人確認書類とマイナンバーをオンラインで提出します。スマートフォンでも対応可能です。

STEP4|本人確認ハガキの受取

郵送されてくるハガキに記載の本人確認キーを入力して口座開設が完了します。

STEP5|入金してファンドに申し込む

投資口座(デポジット口座)に資金を入金し、気になるファンドに申し込みます。人気案件は即完売になるため、募集スケジュールをこまめにチェックしましょう。

LENDEXは「今すぐ登録する価値あり」か?筆者の結論

筆者の結論を正直に言います。

「高利回りとリスク管理を両立させたい方には、LENDEXはポートフォリオに加える価値のあるサービスです」

平均8%超の利回りと、東急リバブルの担保評価という二重の安全弁を持つ仕組みは、ソーシャルレンディング業界でも希少な組み合わせです。

ただし、以下の点は正直に伝えます。

- 非上場企業であり、財務基盤はAGクラウドファンディングやオルタナバンクほど盤石ではない

- 先入金制と出金手数料の問題は、使い勝手の面でネックになりうる

- 高利回り案件は人気が高く、申し込めないケースも多い

そのため、LENDEXに全額集中させるのではなく、オルタナバンクやバンカーズ、AGクラウドファンディングなどと組み合わせた分散投資の一角として活用するのが最も賢いアプローチです。

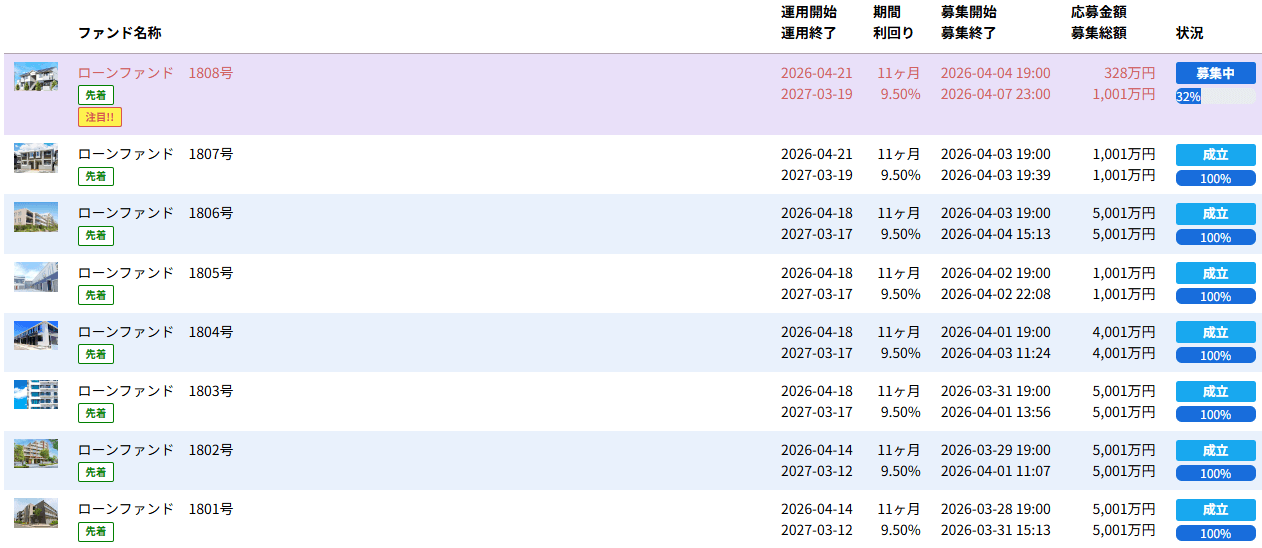

実際にLENDEXで投資したファンド一覧

「本当に元本割れしないの?」「ファンドは利回り通りに返ってくるの?」その疑問に、筆者自身の投資実績でお答えします。

実際に出資したファンドと結果を包み隠さず公開しますので、参考にしていただければ幸いです。

| 年月 | ファンド | 利回り | 運用期間 | 投資額 | 状況 |

| 2020年8月 | 不動産担保付きローンファンド 183-2号 | 10.00% | 13ヶ月 | 10万円 | 償還済み |

まとめ:LENDEXのポイントを整理

最後に、LENDEXの重要ポイントをまとめます。

✅ こんな人にLENDEXはおすすめ

- 年利8%超の高利回りで毎月の分配金を受け取りたい方

- 不動産担保付きで比較的安全なソーシャルレンディングを探している方

- 短期運用(1年以内)で資金の回転率を高めたい方

- 2万円の少額からソーシャルレンディングを始めたい方

- オルタナバンクやバンカーズと組み合わせてポートフォリオを分散したい方

⚠️ こんな人には向かないかもしれません

- 元本保証を求める方(ソーシャルレンディングはすべて元本保証なし)

- いつでも資金を引き出せる流動性を重視する方

- 大手上場企業グループの運営体制を最重視する方

LENDEXは「高利回り×担保付き×実績ゼロ件」という、ソーシャルレンディングの中でも異色の存在感を放つサービスです。まずは口座開設だけでも済ませておき、ファンドのラインナップや利回り水準を肌で確認してみることをおすすめします。口座開設・維持費は無料なので、登録しておいて損はありません。

※本記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資は自己責任のもと、ご自身で十分に調査・判断のうえ行ってください。各サービスの最新情報は必ず公式サイトにてご確認ください。

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント