「クラウドバンクって名前はよく聞くけど、実際どうなの?」

「元本割れゼロって本当に信用できる?」

「再生可能エネルギーとか、ほかのソーシャルレンディングと何が違うの?」

ソーシャルレンディングに少し興味を持ちはじめた方なら、一度はこういった疑問を持ったことがあるはずです。

クラウドバンクは、2013年のサービス開始から10年以上にわたって運営を続けてきた、国内ソーシャルレンディング(融資型クラウドファンディング)の老舗です。累計応募総額は3,000億円を突破し、取り扱いファンド数は6,000件超。いまや「ソーシャルレンディングといえばクラウドバンク」と言われるほどの存在感を持っています。

この記事では、不動産クラファン・ソーシャルレンディング合わせて20社以上に投資してきた私・為替コヤジが、クラウドバンクのサービス概要・特徴・メリット・デメリット・リスク・口座開設の手順まで余すことなく解説します。この1ページを読み込めば、クラウドバンクについてほぼすべてわかるように構成しました。ぜひ最後まで読んでみてください。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

- クラウドバンクの運営会社「日本クラウド証券」の信頼性と特徴

- 平均利回り5.82%・元本割れゼロの実績の中身

- 再生可能エネルギー・不動産・海外ローンなど多彩なファンドラインナップ

- クラウドバンクの5つのメリットと正直なデメリット

- 投資前に必ず理解しておくべきリスクと注意点

- 口座開設の流れと投資スタート手順(最短8分)

- 楽天ポイント連携キャンペーンの活用方法

- 他のソーシャルレンディングとの違い(バンカーズ・Fundsとの比較)

- 為替コヤジのクラウドバンクに対する総合評価

クラウドバンクとは?運営会社と基本スペックを確認する

クラウドバンクを検討するうえで最初に確認すべきは「どんな会社が運営しているのか」です。利回りが魅力的でも、運営会社の素性が不透明では安心して資金を預けられません。まずはサービスの根幹を支える運営会社と基本スペックを整理しておきましょう。

運営会社「日本クラウド証券株式会社」の信頼性

クラウドバンクを運営するのは日本クラウド証券株式会社(東京都港区)です。

ソーシャルレンディング事業に参入するには第二種金融商品取引業の登録だけで法令上は足りますが、日本クラウド証券は第一種・第二種金融商品取引業の両方の登録を持つ証券会社です。これは業界の中でも異例の高水準で、金融庁のより厳しい規制のもとで事業運営が行われていることを意味します。

ソーシャルレンディング業界では過去に貸し倒れや業務停止命令などのトラブルが複数の事業者で発生しました。そのなかでクラウドバンクが10年以上にわたって元本割れゼロを維持し続けていることは、単純に「運が良かった」だけでは説明がつきません。証券会社としての厳格な審査体制とリスク管理があってこその実績だと私は評価しています。

クラウドバンクの基本スペック

| 項目 | 内容 |

|---|---|

| サービス開始 | 2013年(10年以上の運営実績) |

| 運営会社 | 日本クラウド証券株式会社 |

| 金融商品取引業登録 | 第一種・第二種(証券会社) |

| 実績平均利回り | 5.82%(2025年3月末時点・税引前) |

| 元本割れ件数 | 0件 |

| 累計応募総額 | 3,000億円超 |

| 運用終了ファンド数 | 6,000件超 |

| 最低投資金額 | 1万円から |

| 分配サイクル | 毎月 |

| ファンドの種類 | 不動産・再生可能エネルギー・中小企業融資・海外ローンなど |

クラウドバンクの仕組みと投資の流れ

クラウドバンクの仕組みを一言でいえば「個人投資家から集めた資金をファンドを通じてまとめ、審査を通過した企業や事業に融資し、その利息を分配する」というものです。一般的なソーシャルレンディングの構造と同じですが、証券会社が運営している点で情報開示の水準が高く、投資家保護の仕組みが充実しています。

クラウドバンクの資金の流れ

- 投資家がクラウドバンク上でファンドを選んで申込み・入金

- 集まった資金がファンドを通じて融資先(国内中小企業・不動産事業者・再エネ事業者など)に貸し付けられる

- 融資先から毎月利息が支払われ、投資家に分配される

- 運用期間終了後、元本が返還(償還)される

クラウドバンクが扱うファンドの種類

クラウドバンクの最大の特徴の一つが、ファンドの多様性です。他のソーシャルレンディングが不動産担保案件に特化しているなか、クラウドバンクは以下のような幅広いテーマを扱っています。

| ファンドの種類 | 特徴・主な融資先 |

|---|---|

| 不動産担保ローンファンド | 国内不動産を担保に取った比較的安定した案件 |

| 再生可能エネルギーファンド | 太陽光・風力発電など。FIT(固定価格買取制度)による安定収益が背景 |

| 中小企業融資ファンド | 国内中小企業の事業資金調達を支援する融資型案件 |

| 海外ローンファンド | 東南アジア等の海外企業向け融資。高利回りだが為替・カントリーリスクあり |

クラウドバンクの5つのメリット

クラウドバンクの強みは、「実績」と「多様性」と「利便性」が高いレベルで揃っている点です。ここでは、私が特に評価している5つのメリットを解説します。

① 10年超・元本割れゼロという圧倒的な実績

これがクラウドバンクの最大の武器です。2013年のサービス開始以来、元本割れ件数はゼロ。運用終了ファンド数は6,000件を超えており、この実績は業界内でも際立っています。

業界では過去にいくつかの事業者が延滞・業務停止・廃業に追い込まれたケースもありました。そのなかで10年以上にわたる実績を積み上げてきたことは、単純な「運」では説明がつかないと私は見ています。証券会社として金融庁の監督下に置かれた審査体制の賜物でしょう。

② 第一種金融商品取引業登録の信頼感

ソーシャルレンディングを運営するには第二種金融商品取引業の登録だけで法令上は足ります。しかしクラウドバンクの運営会社・日本クラウド証券は第一種・第二種の両方を持つ証券会社です。

第一種登録を持つためには、資本金・人員・コンプライアンス体制など、第二種よりも格段に厳しい要件をクリアする必要があります。この点が他の多くのソーシャルレンディング事業者との決定的な違いであり、投資家としての安心感につながります。

③ 再生可能エネルギーファンドという差別化案件

クラウドバンクならではの強みが、太陽光・風力などの再生可能エネルギーファンドの存在です。FIT(固定価格買取制度)による一定期間の電力買取保証が収益の背景にあるため、一般的な企業融資と比べてキャッシュフローの安定性が高い案件があります。

社会的インパクト投資としての側面もあり、「投資しながらサステナビリティに貢献したい」という層にも人気です。

④ 毎月分配で「自分年金」感覚で使える

クラウドバンクの分配は毎月払いです。年2回や一括償還のファンドと違い、毎月利息収入として手元に入ってくる感覚は、投資のモチベーション維持にも効果的です。

実際の投資家口コミでも「自分年金みたいな感覚で始めた」「毎月の安定した配当が魅力」という声が多く見られます。長期にわたって安定したキャッシュフローを作りたい人に向いています。

⑤ 楽天ポイントと連携して実質利回りをブースト

クラウドバンクは楽天ポイントとの連携機能を提供しています。口座開設完了後30日以内に楽天IDを連携し、投資中のファンドがあると楽天ポイントが付与されます。

投資利回りに加えてポイント分の上乗せが見込めるため、楽天経済圏を活用している方にとっては実質利回りを底上げするお得な仕組みです。

クラウドバンクのデメリット・注意点

メリットを語ったうえで、正直なデメリットも伝えるのが為替コヤジ流です。投資判断に必要な情報をしっかり確認しておきましょう。

人気ファンドは即完売になることも:6,000件超の実績を誇るだけあって、利回りの高い案件は募集開始直後に満額になるケースが増えています。「気になっていたのに気づいたら終わっていた」という経験をする投資家も少なくありません。募集スケジュールを事前に把握して準備しておくことが必須です。

運用中は途中解約できない:一度申込みが確定した後は途中で解約することができません。運用期間中は資金が拘束されるため、生活費や緊急用資金を突っ込むのは厳禁です。あくまで余裕資金での投資が大前提です。

元本保証ではない:これはすべてのソーシャルレンディングに共通するリスクですが、念のため明記しておきます。これまで元本割れゼロの実績を持つクラウドバンクといえども、将来にわたって元本保証されているわけではありません。

外貨建てファンドには為替リスクあり:海外ローンファンドなど一部のファンドは外貨建てです。円高が進んだ場合、換算後の実質利回りが想定を下回る可能性があります。

ファンドの種類が多すぎて迷う場合も:選択肢の多さはメリットでもありますが、初心者の方はどのファンドを選ぶべきかで迷うこともあります。最初は国内不動産や再生可能エネルギーなど比較的わかりやすいテーマから始めるのが私のおすすめです。

クラウドバンクの評判・口コミ:実際の投資家の声

ここでは、実際の投資家の声をもとにクラウドバンクへの評判を整理します。

ポジティブな口コミ

「昨年から自分年金みたいな感覚で始めたクラウドバンク。投資元本35万、時価35.2万円。貸し倒れリスクが今のところないし、事業の健全性・安全性をしっかり審査してくれている。毎月安定した配当も魅力」という声が代表的です。

「現在平均して年利6%で運用できている。ソーシャルレンディングは資金拘束などのデメリットもあるが、総資産の1割以内に抑えることで安心して使えている」という声もよく見られます。

ネガティブな口コミ

「人気ファンドはすぐに満額になってしまい、なかなか投資できない」という声が多いのが正直なところです。人気のサービスゆえの悩みですが、定期的にサイトをチェックする習慣が必要です。

「ファンドの種類が多くて最初は何を選べばいいか迷った」という初心者の声もあります。まずはテーマを絞って少額から始めることをおすすめします。

クラウドバンクのリスクと注意点

クラウドバンクへの投資前に、必ず理解しておくべきリスクを整理します。

貸し倒れ・延滞リスク

元本割れゼロの実績があるとはいえ、融資先の業績悪化や倒産によって返済が遅延・不能になるリスクは常に存在します。2026年4月現在、一部ファンドで償還の遅延が発生している旨のお知らせが公式サイトに掲載されています。

流動性リスク

投資中は資金を引き出せません。急に現金が必要になったとき、ソーシャルレンディングの資金は使えないことを理解したうえで、ポートフォリオの一部として位置づけましょう。

運営会社リスク

万が一、運営会社である日本クラウド証券が経営破綻した場合のリスクです。クラウドバンクでは信託保全が開始されており、投資家の資金は運営会社の固有財産と分別管理されています。

税金について

ソーシャルレンディングの分配金は「雑所得」として課税されます。年間の雑所得が20万円を超える場合は確定申告が必要になります。給与所得のある会社員の方は特に注意が必要です。

クラウドバンクの口座開設と投資の流れ

クラウドバンクの口座開設は完全オンラインで、費用は一切かかりません。手順はシンプルで、最短数分で申込み自体は完了します。

- 公式サイトから会員登録(メールアドレス・パスワード設定)

- 本人確認書類のアップロード(マイナンバーカード、運転免許証など)

- 審査完了後、ログインして投資したいファンドを選んで申込み

- 申込み確定後に指定口座へ入金

- 運用スタート → 毎月分配金を受け取る

口座開設を完了後、楽天IDとの連携(30日以内)を忘れずに行うと楽天ポイントが付与されます。

クラウドバンクと他サービスの比較

「クラウドバンクと他のソーシャルレンディングって、どう違うの?」という疑問に答えるため、私が実際に使っているサービスと比較してみます。

| サービス名 | 実績平均利回り | 最低投資額 | 元本割れ実績 | 特徴・強み |

|---|---|---|---|---|

| クラウドバンク | 約5.82% | 1万円 | 0件 | 10年超の実績・第一種登録・再エネ案件 |

| バンカーズ | 5〜10% | 1万円 | 0件 | 50年の貸金業ノウハウ・5段階リスク評価 |

| Funds(ファンズ) | 1〜3% | 1円 | 0件 | 上場企業ファンド中心・超低リスク志向 |

| Pocket Funding | 5%前後 | 1万円 | 0件 | 沖縄軍用地担保という唯一無二の案件 |

| CAPIMA | 6〜10% | 1万円 | 0件 | 不動産関連中心・高利回り狙い向け |

クラウドバンクは利回りが飛び抜けて高いわけではありませんが、10年超の実績・ファンドの多様性・証券会社の信頼性を総合すると、「はじめてのソーシャルレンディング」としても「ポートフォリオの安定軸」としても優秀な選択肢です。高利回りを追求したい方はバンカーズやCAPIMAとの組み合わせも検討してみてください。

実際にクラウドバンクで投資したファンド一覧

百聞は一見にしかず。

私が実際にクラウドバンクへ出資したファンドと結果を包み隠さず公開しますので、投資判断の参考にしてください。

| 年月 | ファンド | 利回り | 運用期間 | 投資額 | 状況 |

| 2020年1月 | 太陽光発電ファンド第1466号 | 6.6% | 7ヶ月 | 10万円 | 償還済み |

| 2020年7月 | 不動産担保型ローンファンド第461号 | 4.7% | 8ヶ月 | 10万円 | 償還済み |

まとめ:クラウドバンクはこんな人に向いている

ここまで読んでくれたあなたへ、私・為替コヤジの総合評価をお伝えします。

クラウドバンクは「ほったらかし投資の安定軸」として、私のポートフォリオの中でも重要な位置を占めています。毎月入ってくる分配金はモチベーション維持に効果的ですし、10年超の実績が積み上がっているという事実が精神的な安心感を与えてくれます。

クラウドバンクが向いている人は次のような方です。

はじめてソーシャルレンディングに挑戦する方、毎月安定したキャッシュフローを作りたい方、再生可能エネルギーや社会貢献型の投資に関心がある方、信頼性の高い運営会社で長期運用したい方、楽天経済圏を活用して実質利回りを上げたい方——こうした方には、クラウドバンクは非常に相性が良い選択肢だと思います。

一方で、「とにかく高い利回りを狙いたい」「短期で資金を回したい」という方には、バンカーズやCAPIMAの方が合っているかもしれません。

ソーシャルレンディングは元本保証ではありません。しかし適切にリスクを分散しながら長期で運用することで、銀行預金では到底実現できないキャッシュフローを作ることができます。クラウドバンクはその入り口として、最もバランスの取れたサービスの一つです。

まずは公式サイトで最新ファンド情報を確認してみてください。口座開設は無料で、申込みだけなら数分で完了します。

※本記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資は自己責任のもと、ご自身で十分に調査・判断のうえ行ってください。各サービスの最新情報は必ず公式サイトにてご確認ください。

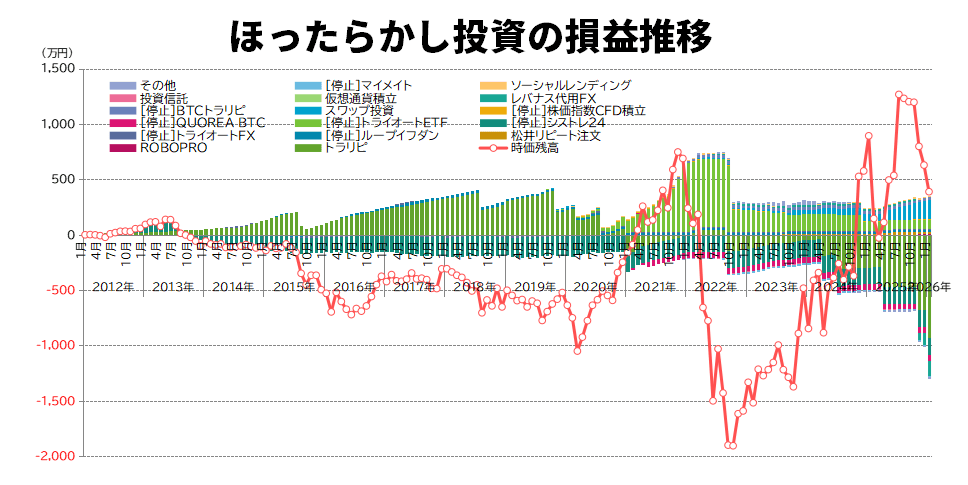

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント