投資で利益が出たのに、税金のことを何も考えていなかった——気づいたら想定外の納税額に青ざめた、という話は珍しくありません。

仮想通貨とFXで同じ100万円の利益でも、かかる税率はまったく違います。

知っているか知らないかだけで、手取りが数十万円変わることもある。

この記事では、当サイトで紹介している投資商品の税金を、実践的な節税テクニックも含めて一気に解説します。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

投資商品別 税金早わかり一覧

まずは全体像を把握しましょう。

| 投資商品 | 所得区分 | 課税方式 | 税率 | 確定申告 |

|---|---|---|---|---|

| 国内FX(トラリピ・松井FXなど) | 雑所得 | 申告分離課税 | 20.315% | 必要 |

| 海外FX | 雑所得 | 総合課税 | 累進(最大55%) | 必要 |

| 仮想通貨 | 雑所得 | 総合課税 | 累進(最大55%) | 必要 |

| 仮想通貨レンディング | 雑所得 | 総合課税 | 累進(最大55%) | 必要 |

| ソーシャルレンディング | 雑所得 | 源泉分離課税 | 20.42% | 原則不要 |

| 不動産クラファン | 雑所得 | 源泉分離課税 | 20.42% | 原則不要 |

| NISA(つみたて・成長投資枠) | 非課税 | ― | 0% | 不要 |

| 特定口座(源泉徴収あり) | 譲渡所得等 | 申告分離課税 | 20.315% | 原則不要 |

| 特定口座(源泉徴収なし) | 譲渡所得等 | 申告分離課税 | 20.315% | 必要 |

| ROBOPRO(ロボアドバイザー) | 譲渡所得等 | 申告分離課税 | 20.315% | 原則不要※ |

※ROBOPROは特定口座(源泉徴収あり)で運用される場合、確定申告は不要。

① 仮想通貨の税金【最重要・見落とし注意】

所得区分と税率

仮想通貨(暗号資産)の利益は雑所得に分類され、総合課税の対象です。給与所得などと合算され、累進課税が適用されます。

| 課税所得(合計) | 所得税率 | 住民税 | 合計税率 |

|---|---|---|---|

| 195万円以下 | 5% | 10% | 15% |

| 330万円以下 | 10% | 10% | 20% |

| 695万円以下 | 20% | 10% | 30% |

| 900万円以下 | 23% | 10% | 33% |

| 1,800万円以下 | 33% | 10% | 43% |

| 1,800万円超 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

会社員で年収600万円の人が仮想通貨で300万円稼いだ場合、税率は33%になります。

課税されるタイミング(重要!)

仮想通貨は売却・交換・利用した時点で課税されます。保有しているだけでは非課税ですが、以下はすべて課税対象です。

- BTCを円に換えた(売却)

- BTCでETHを買った(交換)

- BTCで物やサービスを購入した(利用)

- 仮想通貨レンディングの利息を受け取った

仮想通貨レンディング(BitLending・PBRレンディングなど)

BitLendingやPBRレンディングなどで受け取るレンディング利息も雑所得(総合課税)です。年間で積み上がると意外と大きな金額になるため注意が必要です。

注意点:

- 利息は暗号資産で受け取ることが多いですが、受け取った時点の円換算額が所得となります

- 後で価格が下がっても、受取時の価格で課税されます

仮想通貨は繰越控除不可:だからこそ年内の損益管理が重要

仮想通貨は損益通算・繰越控除ともに不可(現行税制)のため、FXや株のような「負けた年の申告で節税」という戦略が使えません。

そのため仮想通貨では、年内での損益の最適化が重要になります。

- 含み益の大きなコインと含み損のコインがある場合、同じ年に売却して利益と損失を相殺する

- 大きな利益が出そうな年は、含み損のポジションを年内に決済して課税所得を圧縮する

- 利益が複数年にわたるよう、売却を分散して毎年の課税所得を平準化する

仮想通貨こそ、年末に向けた損益の棚卸しが節税の生命線です。

税金計算ツールの活用を

複数取引所をまたいで取引している場合、手計算は現実的ではありません。Cryptact(クリプタクト)やGtaxなどの仮想通貨税金計算ツールの活用をおすすめします。

② FXの税金(国内FX:トラリピ・松井証券FXなど)

申告分離課税で一律20.315%

国内FX(金融商品取引法に基づく店頭FX)の利益は雑所得(申告分離課税)となり、一律20.315%(所得税15.315%+住民税5%)の税率が適用されます。

給与所得が高くても税率が上がらないのがメリットで、高所得者ほど有利な税制です。

損益通算・繰越控除が使える

国内FXの最大のメリットのひとつが損益通算と繰越控除です。

損益通算できる商品(例):

- 国内FX同士(トラリピ・松井FX・くりっく365など)

- CFD取引

- 商品先物取引(日経225先物など)

- バイナリーオプション

株式・投資信託との損益通算はできません。

繰越控除:

- 損失が出た年に確定申告しておけば、翌年以降3年間にわたって利益と相殺できます

- 負けた年こそ確定申告が重要です!

スワップポイントも課税対象

スワップポイントは受け取り確定(決済またはスワップ振替)した時点で課税対象となります。

なお、マイナススワップをスワップ振替機能で証拠金に振り替えることで節税できるケースがあります(トラリピのスワップ振替機能)。

「損した年こそ確定申告」が鉄則!損益通算・繰越控除を徹底活用しよう

投資をやっていると、どうしても負けてしまう年があります。そんな年こそ、確定申告が最大の武器になります。申告しないと、その損失は「なかったこと」になってしまうのです。

損益通算:同じ年の利益と損失を相殺する

同じ課税区分の中で、ある投資で利益が出て別の投資で損失が出た場合、それらを合算して税負担を減らすことができます。

【具体例:国内FX同士の損益通算】

| 結果 | |

|---|---|

| トラリピ | +80万円の利益 |

| 松井証券FX | −30万円の損失 |

| 損益通算後 | 50万円に対して課税(約10万円の節税) |

【具体例:特定口座内での損益通算】

| 結果 | |

|---|---|

| S&P500インデックス投信 | +100万円の利益 |

| 個別株 | −40万円の損失 |

| 損益通算後 | 60万円に対して課税(約8万円の節税) |

なお、FXと株式・投信の間での損益通算はできません。課税区分が異なるためです。

繰越控除:今年の損失を最大3年先まで持ち越す

損益通算しても損失が残った場合、確定申告することで翌年以降3年間にわたってその損失を繰り越すことができます(国内FX・株式・投信が対象)。

【具体例:FXで300万円の損失が出た場合】

2024年:FXで−300万円 → 損失を申告(確定申告必須) 2025年:FXで+120万円 → 繰越損失と相殺 → 課税ゼロ 2026年:FXで+120万円 → 繰越損失と相殺 → 課税ゼロ 2027年:FXで+120万円 → 繰越損失(残60万円)と相殺 → 課税ゼロ

300万円の損失を申告しておくだけで、3年間で約73万円(300万円×20.315%)の節税効果が得られる計算になります。

繰越控除で絶対に押さえたい3つのルール

① 損失が出た年に必ず確定申告する 損失を翌年に繰り越すには、損失が出た年の確定申告が絶対条件です。申告しなければ繰越権利は消滅します。利益がゼロでも、損失があれば申告してください。

② 翌年以降も毎年申告を続ける 繰越控除は、損失を繰り越している間は毎年確定申告が必要です。1年でも申告をサボると、その時点で繰越権利が失効します。

③ 繰越できる期間は最長3年 損失の繰越期間は最長3年です。3年以内に利益で相殺しきれなかった損失は消滅します。

スワップ振替を活用した節税(トラリピ限定テクニック)

スワップポイントの税務上の扱いをおさらい

FXのスワップポイントは、受け取りが確定した時点で課税対象となります。通常、スワップポイントは証拠金口座に自動的に加算されていきますが、この「加算された時点」が課税タイミングです。

ここで重要なのが、プラススワップとマイナススワップの非対称な扱いです。

| 税務上の扱い | |

|---|---|

| プラススワップ(受取) | 加算された時点で課税対象の所得になる |

| マイナススワップ(支払) | 通常は「未実現の損失」として経費計上できない |

つまり、マイナススワップは放置しているだけでは損失として認識されないのです。これがスワップ振替を活用した節税の出発点です。

スワップ振替とは何か?

スワップ振替とは、ポジションに未実現のまま積み上がっているスワップポイント(プラス・マイナス両方)を、強制的に「実現済み」の損益として確定させる機能です(トラリピで利用可能)。

- マイナススワップを振替 → 損失として実現 → 課税所得を圧縮できる

- プラススワップを振替 → 利益として実現 → 課税対象になる(通常は不要)

節税で使うのは主にマイナススワップの振替です。

具体的な節税効果のイメージ

【スワップ振替なしの場合】

FX売買益:+200万円 マイナススワップ:−50万円(未実現のまま) 課税対象所得:200万円 → 税額 約40.6万円

【スワップ振替ありの場合】

FX売買益:+200万円 マイナススワップ振替:−50万円(実現済み損失として計上) 課税対象所得:150万円 → 税額 約30.5万円 節税額:約10万円

マイナススワップが大きいポジションを多く抱えているほど、この節税効果は大きくなります。

スワップ振替を使う際の注意点

① 年末までに振替を実行する 課税年度は1月1日〜12月31日です。節税効果を当年分に反映させるには、12月31日までにスワップ振替を完了させる必要があります。年明けに実行しても翌年分の損失になるため注意してください。

② プラススワップの振替は逆効果 プラススワップを振替すると、その時点で利益が確定し課税対象になります。プラススワップはポジションを決済するまで振替しないのが基本です。

③ 振替後はポジションのスワップがリセットされる スワップ振替を実行すると、そのポジションの累積スワップがゼロにリセットされます。ポジション管理に影響するため、振替前後の状況を確認しておきましょう。

④ 節税額は課税所得によって変わる 申告分離課税(20.315%固定)のFXでは、マイナススワップ1万円の振替で約2,000円の節税になります。損益通算できる他の利益が多いほど効果的です。

まとめ:年末の「スワップ振替チェック」を習慣に

| タイミング | アクション |

|---|---|

| 年間を通じて | マイナススワップの累積額を定期確認 |

| 11月〜12月 | 年間の損益を試算し、節税余地を確認 |

| 12月中(遅くとも31日まで) | マイナススワップ振替を実行 |

| 翌年1〜3月 | 確定申告で損失を正しく計上 |

③ ソーシャルレンディング・不動産クラファンの税金

源泉分離課税で確定申告は原則不要

ソーシャルレンディング(AGクラウドファンディング・LENDEXなど)や不動産クラウドファンディング(みらファン・TOMOTAQU・TORCHESなど)から得られる分配金・利息は、あらかじめ20.42%が源泉徴収されて支払われます。

源泉分離課税のポイント:

- 受け取り時にすでに税金が引かれているため、原則として確定申告不要

- 所得が高くても低くても税率は一律20.42%

- 手間がかからないのが大きなメリット

確定申告が必要になるケース

以下の場合は確定申告が必要(または有利)になることがあります。

- 給与所得などが少なく、合計所得が住民税非課税水準を下回る場合(還付の可能性)

- 損失が出た場合(ただし元本割れした損失は原則として他の所得と通算不可)

元本割れリスクと税金の関係

ソシャレン・不動産クラファンで元本が毀損した場合、損失を他の雑所得と通算することは原則できません(出資金の損失は「貸倒損失」となり、税務上の取り扱いが複雑なため、専門家への相談を推奨します)。

④ NISAの税金【非課税の最強制度】

新NISA(2024年〜)は完全非課税

2024年からスタートした新NISAは、つみたて投資枠(年120万円)+成長投資枠(年240万円)=年360万円まで投資でき、その利益は完全非課税・無期限です。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯投資上限 | 合計1,800万円(成長投資枠は1,200万円) | |

| 対象商品 | 長期・積立向け投資信託 | 株式・ETF・投資信託 |

| 保有期間 | 無期限 | 無期限 |

| 確定申告 | 不要 | 不要 |

NISAで注意すること

- 損失が出ても損益通算できない(非課税口座のため)

- 年間投資枠を超えた分は課税口座(特定口座など)で購入される

- 旧NISAとの併用は不可(別枠管理)

⑤ 特定口座(株式・投資信託)の税金

源泉徴収ありなら確定申告不要

特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類あります。

源泉徴収ありの場合:

- 利益確定のたびに証券会社が自動的に20.315%を徴収

- 確定申告は原則不要

- 複数口座の損益通算をしたい場合は確定申告が必要

源泉徴収なしの場合:

- 自分で確定申告する必要あり

- 年間の利益・損失を自分で計算して申告

株式・投信との損益通算

特定口座(申告分離課税)では、以下の間で損益通算が可能です。

- 株式の譲渡損益

- 投資信託の譲渡損益

- 上場株式等の配当金(申告分離課税を選択した場合)

FXや仮想通貨とは損益通算できません。

また損失は3年間の繰越控除が可能です(確定申告が必要)。

⑥ ROBOPRO(ロボアドバイザー)の税金

FOLIOの特定口座で運用

ROBOPROはFOLIO証券を通じた特定口座(源泉徴収あり)での運用が基本です。そのため、利益が出た場合は自動的に20.315%が源泉徴収され、確定申告は原則不要です。

ROBOPROの税務上のポイント:

- 分配金・譲渡益ともに申告分離課税(20.315%)

- 特定口座の他の株式・投信との損益通算が可能

- 損失が出た場合は確定申告で繰越控除の申請が可能

損益通算マトリクス:何と何が相殺できるか?

| 国内FX・先物 | 株式・投信 | 仮想通貨 | ソシャレン・不動産CF | NISA | |

|---|---|---|---|---|---|

| 国内FX・先物 | 〇 | × | × | × | × |

| 株式・投信(特定口座) | × | 〇 | × | × | × |

| 仮想通貨 | × | × | 〇(同区分内のみ) | × | × |

| ソシャレン・不動産CF | × | × | × | × | × |

| NISA | × | × | × | × | × |

※くりっく365(取引所FX)は株式・投信と損益通算が可能

確定申告のスケジュールと手順

年間スケジュール

| 時期 | やること |

|---|---|

| 毎月〜12月末 | 各証券会社・取引所の年間損益を確認 |

| 1月以降 | 各社から「年間取引報告書」が届く |

| 2月16日〜3月15日 | 確定申告期間(e-Tax推奨) |

| 3月15日 | 確定申告・納税期限 |

必要書類チェックリスト

全員共通:

- マイナンバーカード(e-Tax利用の場合)

- 源泉徴収票(会社員の場合)

FXトレーダー:

- 各FX会社の年間損益報告書

仮想通貨投資家:

- 各取引所の年間取引履歴

- 仮想通貨レンディングの利息明細

- 税金計算ツール(Cryptactなど)の計算結果

不動産クラファン・ソシャレン:

- 各プラットフォームの分配金・源泉徴収明細(還付申告の場合)

節税対策まとめ

1. NISAを最大限活用する

まず利益が出る投資はNISA口座に集約することが最大の節税です。年360万円の枠をフル活用しましょう。

2. ふるさと納税

所得に応じた上限額内でふるさと納税をすることで、実質2,000円で豪華な返礼品がもらえます。課税所得が多い年ほど恩恵が大きくなります。

3. FXの損失は必ず申告

FXで損失が出た年は、翌年以降の繰越控除のために必ず確定申告してください。申告しなければ繰越権利が失われます。

4. 仮想通貨の含み益は年をまたいで管理

仮想通貨は売却するまで課税されないため、大きな含み益がある場合は年をまたいだ売却計画で分散させることも一つの方法です。

5. iDeCoの活用

iDeCo(個人型確定拠出年金)は掛け金が全額所得控除になります。仮想通貨やFXで大きな利益が出た年は、iDeCoの掛け金を増やすことで節税になります。

まとめ:投資ごとの税金の「急所」を押さえよう

| 投資商品 | 最重要ポイント |

|---|---|

| 仮想通貨 | 総合課税で高所得者には最大55%。レンディング利息も課税対象 |

| 国内FX | 一律20.315%。損失は必ず申告して繰越控除を確保 |

| ソシャレン・不動産CF | 源泉徴収済みなので基本は申告不要。手間いらず |

| NISA | 完全非課税の最強制度。まず枠を埋めるのが鉄則 |

| 特定口座 | 源泉徴収ありなら申告不要。株・投信間で損益通算可能 |

| ROBOPRO | 特定口座管理で申告不要。損失時は確定申告で繰越控除を |

各投資商品の税制を理解した上で、NISAを軸に、FXは損益通算と繰越控除を活用し、仮想通貨は売却タイミングを分散して課税所得を平準化し、ソシャレン・不動産クラファンは手間いらずで運用するというのが「為替コヤジ流ほったらかし投資」の税金戦略です。

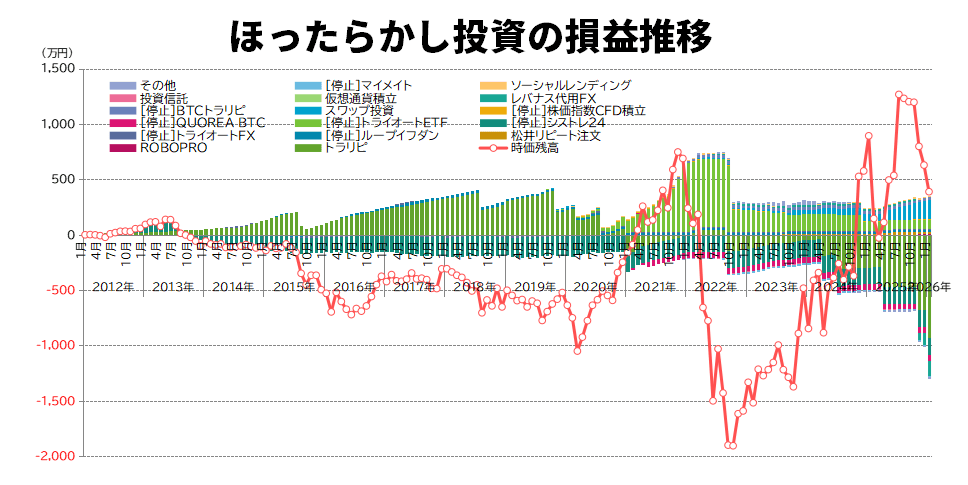

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント