「老後の年金が2,000万円不足する」という話を耳にして以来、公的年金だけに頼ることへの不安が止まらない——そんな方に、今すぐ注目してほしいサービスがあります。

その名もみんなの年金です。

「不動産投資に興味はあるけど、まとまった資金も時間もない」「銀行預金に眠らせているお金に少しでも働いてもらいたい」そんな悩みを、みんなの年金は10万円から・スマホひとつで・ほったらかしで解決してくれます。

しかも、サービス開始以来全ファンドの想定年利は一律8%。業界平均(4〜5%程度)を大きく上回るにもかかわらず、元本割れゼロ・配当遅延ゼロという驚異的な実績を積み重ねています(2026年3月現在)。

この記事では、不動産クラファンに20社以上投資してきた私・為替コヤジが、みんなの年金のサービス概要・特徴・メリット・デメリット・リスク・登録方法まで余すことなく解説します。

「みんなの年金って怪しくないの?」「なぜ8%もの利回りが出るの?」という疑問にもしっかりお答えしますので、ぜひ最後までお読みください。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

- みんなの年金の仕組みと運営会社の信頼性

- なぜ想定年利8%が実現できるのか

- 分配金が「毎月収入」に近い形になる仕組み

- 優先劣後システムと信託保全による投資家保護

- 他の不動産クラファンとのスペック比較

- メリット・デメリット・リスクの公正な評価

- 口コミ・評判の実態

- 口座開設から投資までの具体的な流れ

みんなの年金とは?基本情報と運営会社を確認する

みんなの年金への投資を検討するにあたって、まず「どんな会社が運営しているのか」を把握することが最重要です。どんなに高利回りでも、運営会社が不透明なサービスに資金を預けることはできません。

運営会社「株式会社ネクサスエージェント」の概要

みんなの年金を運営するのは株式会社ネクサスエージェントです。2016年1月に大阪で創業した不動産テック企業で、現在は東京・新橋にも拠点を構えています。

同社は投資用不動産のWEB流通プラットフォーム「イエリーチ」の運営を主軸としながら、2021年3月から不動産クラウドファンディング「みんなの年金」を開始しました。設立からわずか7年で売上高151億円・売上成長率197倍を記録した急成長企業であり、5年間の累計調達金額は32億8,000万円に達しています(2026年3月現在)。

気になる財務面では、2023年に急激な業績回復を遂げており、みんなの年金の運営継続への安心感が高まっています。また、個人情報保護の観点からはPマーク(プライバシーマーク)も取得済みです。

| 項目 | 詳細 |

|---|---|

| 会社名 | 株式会社ネクサスエージェント |

| 代表者 | 岩田 講典 |

| 本社所在地 | 東京都港区新橋一丁目11番7号 新橋センタープレイス3階 |

| 設立 | 2016年1月27日 |

| 資本金 | 1億円 |

| 宅建免許番号 | 国土交通大臣(2)第9256号 |

| 賃貸住宅管理業登録 | 国土交通大臣(2)第2536号 |

| 不動産特定共同事業許可 | 大阪府知事 第14号 |

| Pマーク | 取得済み |

不動産特定共同事業(不特法)の許可を取得していることが大きなポイントです。この許可を得るには国や都道府県への申請・審査が必要で、運営会社の法令遵守姿勢のバロメーターになります。

みんなの年金の基本スペック

まずはみんなの年金の全体像を一覧で確認しましょう。

| 項目 | 詳細 |

|---|---|

| サービス名 | みんなの年金 |

| 運営会社 | 株式会社ネクサスエージェント |

| サービス開始 | 2021年3月 |

| 最低投資額 | 10万円(1口) |

| 想定年利 | 8.0%(全ファンド統一) |

| 分配頻度 | 2ヶ月に1回(奇数月15日) |

| 運用期間 | 主に12ヶ月 |

| ファンド種別 | インカム型・キャピタル型・ハイブリッド型 |

| 投資対象 | 東京・大阪・名古屋・福岡の都市部マンション中心 |

| 元本割れ実績 | 0件(2026年3月現在) |

| 配当遅延実績 | 0件(2026年3月現在) |

| 信託保全 | あり |

| 優先劣後システム | あり(劣後出資10〜30%程度) |

みんなの年金の5つの特徴:他の不動産クラファンとここが違う

不動産クラファンのサービスは現在、全国に100社以上存在します。その中でみんなの年金が際立つ理由は何でしょうか。私が特に注目している5つの特徴を解説します。

① 全ファンド一律の想定年利8%:業界平均を大きく上回る高利回り

みんなの年金の最大の魅力は、想定年利の高さです。

不動産クラファンの業界平均利回りが4〜5%程度とされる中、みんなの年金はサービス開始以来全ファンドを一律8%で設定し続けています。さらに実質平均年利回りは8.4%と、想定利回りをも上回る実績を残しています(2026年3月現在)。

比較のためにJ-REIT(不動産投資信託)の平均利回りが約4.3%程度であることを考えると、その高さがよくわかります。

なぜこれほどの利回りを継続できるのでしょうか。その鍵は、都市部のワンルームマンションに特化した物件選定と、キャピタルゲイン(売却益)を含むハイブリッド型ファンドの活用にあります。賃料収入に売却益を組み合わせることで、投資家への配分原資を大きく確保しているのです。

② 公的年金と組み合わせて「毎月収入」を実現する分配設計

みんなの年金のコンセプトを一言で表せば、「公的年金の補完装置」です。

公的年金は偶数月(2・4・6・8・10・12月)に支給されます。一方みんなの年金の分配金は奇数月(1・3・5・7・9・11月)の15日に振り込まれます。

この設計が絶妙です。両方を組み合わせるだけで、毎月交互に収入が入る「疑似的な月次収入」が完成します。老後資金の補完として、これほどシンプルかつ実用的な仕組みはなかなかありません。

運用期間12ヶ月のファンドに出資すると、年6回・2ヶ月ごとに分配金が受け取れます。給与所得者にとっても、定期的なキャッシュフローを体感しやすい設計といえます。

③ 優先劣後システム+信託保全のダブル安全設計

みんなの年金が「安全性が高い」と評価される理由は、投資家保護の仕組みが二重に備わっているからです。

【優先劣後システム】:ファンド組成において投資家(優先出資者)が70〜90%、運営会社(劣後出資者)が10〜30%を出資します。万が一運用損失が発生した場合、まず運営会社の劣後出資分から損失を負担します。この仕組みにより、損失額が劣後出資の範囲内であれば、投資家の元本への影響が生じません。

【信託保全】:投資家から集めた資金は、ネクサスエージェントの口座ではなく信託銀行の信託口座で分別管理されています。万が一運営会社が倒産した場合でも、投資家の資金は保全される仕組みです。

この2つの安全装置があるからこそ、サービス開始以来元本割れゼロ・配当遅延ゼロという実績が維持されています。

④ 東京・大阪・名古屋・福岡の都市部マンション:空室リスクが低い物件選定

みんなの年金が投資対象とするのは、東京・大阪・名古屋・福岡といった主要都市のワンルームマンションが中心です。

近年、都市部への人口集中は継続しており、賃貸需要は高水準を維持しています。国土交通省が発表した「令和7年地価公示」でも、これら4都市では住宅地・商業地ともに地価の上昇が確認されています。

需要の高い都市部に絞ることで、空室リスクや物件価値下落リスクを低減する設計です。さらに家賃保証付きファンドも提供されており、空室リスクをより確実に抑えたい投資家にも対応しています。

⑤ 累計155号超のファンド運用実績が示す運営力

2021年3月のサービス開始から2026年3月現在までに、みんなの年金は155号を超えるファンドを組成・運用してきました。

そのすべてにおいて元本割れゼロ・配当遅延ゼロという記録を維持しているのは、単なる運の産物ではありません。物件選定の厳格さ、リスク管理体制の整備、そして信頼性の高い運用オペレーションの積み重ねがあってこそです。

年間52件(2025年実績)というハイペースで案件を供給し続けながら、この完走率を誇るサービスは業界でも稀有な存在です。

みんなの年金のメリットとデメリット:リアルな視点で評価する

どんなに優れたサービスにもメリットとデメリットは存在します。みんなの年金についても公正に評価しておきましょう。

みんなの年金のメリット

10万円から始められる少額投資はまず大きなメリットです。数千万円の自己資金が必要な現物不動産投資とは異なり、10万円という比較的少額から都市部の不動産投資に参加できます。

業界平均を大幅に上回る想定年利8%も見逃せません。銀行預金はもちろん、J-REITや他の不動産クラファンの平均と比べても際立った水準です。500万円を年利8%で運用した場合の1年間の分配金は、同額を銀行預金に預けた場合の約29倍にもなる計算です。

公的年金と組み合わせて毎月収入に近い形を実現できる点も、みんなの年金ならではの強みです。奇数月の分配設計は、老後の生活設計に組み込みやすく設計されています。

不動産の取得・運用・管理はすべてプロが担うため、投資家は分配金を受け取るだけの「ほったらかし投資」が可能です。株のような日々の相場チェックも、現物不動産のような管理業務も一切不要です。

信託保全により運営会社倒産時も資金が守られる仕組みは、特にリスク管理を重視する投資家に大きな安心感を与えます。

みんなの年金のデメリット

最低投資額が10万円という点は、他の不動産クラファンが1万円から始められるサービスを増やしている中で、ハードルが相対的に高いといえます。はじめてクラファン投資に挑戦する方にとって、最初の一歩が踏み出しにくいと感じるかもしれません。

人気ファンドは募集開始直後に満額達成してしまうケースが多く、投資機会を逃しやすいのも課題です。一部ファンドでは募集開始1分以内に満額に達したという声もXで散見されます。投資したい場合は募集スケジュールを常にチェックしておく必要があります。

原則として中途解約ができない点も注意が必要です。「やむを得ない事情がある場合のみ」という条件はありますが、基本的に運用期間中は資金を引き出せません。しばらく使わないお金を充てることが前提です。

出金時に手数料が発生します。分配金や償還金を受け取る際の振込手数料が差し引かれるため、実質的な受取額がわずかに下がります。

分配金は雑所得として扱われ、源泉徴収(20.42%)が差し引かれた後に受け取ることになります。NISA口座のような非課税メリットは得られません。

みんなの年金と他の不動産クラファンを比較する

みんなの年金の位置付けをよりはっきり理解するために、競合サービスとのスペック比較をまとめました。

| サービス名 | 最低投資額 | 想定利回り | 分配頻度 | 信託保全 | 元本割れ実績 |

|---|---|---|---|---|---|

| みんなの年金 | 10万円 | 8.0%(一律) | 2ヶ月に1回 | あり | 0件 |

| みらファン | 1万円 | 5.5〜8.0% | 運用終了時 | あり | 0件 |

| TORCHES | 1万円 | 8.5〜17% | 運用終了時 | なし | 0件 |

| NINE FUND | 1万円 | 7〜9% | 運用終了時 | あり | 0件 |

| TECROWD | 10万円 | 8〜12% | 定期分配あり | 一部あり | 0件 |

みんなの年金の強みは「安定した8%の定期分配」にあります。より高い利回りを狙うならTORCHES、劣後出資比率の厚さで安全性を重視するならNINE FUNDという使い分けも有効です。みんなの年金を軸にしながら他サービスと組み合わせる分散投資戦略が、私・為替コヤジのおすすめアプローチです。

不動産クラファン全体の比較・解説については、以下の記事もご参照ください。

みんなの年金の評判・口コミ:実際の投資家はどう感じているか

SNSや投資家コミュニティのみんなの年金に対する声を集めると、全体的にポジティブな意見が目立ちます。ただし、気になる指摘も一部あります。正直にまとめます。

ポジティブな評判・口コミ

- 「利回り8%で奇数月に分配金が来るので公的年金と合わせると毎月収入になっていい」

- 「元本割れゼロが続いているので安心して積み立て感覚で使っている」

- 「償還が計画通りで遅れたことが一度もない」

- 「財務状況の回復が確認できたので継続投資を決めた」

- 「投資家登録の審査が早くてスムーズだった」

気になる評判・口コミ

- 「人気ファンドは募集開始1分で埋まってしまい、なかなか投資できない」

- 「1口10万円なので少額でこつこつ試したい人には少し敷居が高い」

- 「出金時の手数料がもう少し安いとありがたい」

「投資できなくて悔しい」という声が多いのは逆説的に人気の高さの証拠ですが、実際に投資するためには公式サイトでの募集スケジュール確認を欠かさないことが重要です。

みんなの年金のリスクと注意点:投資前に必ず確認すること

みんなの年金を検討する際、以下のリスクは必ず理解したうえで判断してください。過去の実績が良好であっても、将来の安全を保証するものではありません。

元本割れリスク

不動産クラファンに法的な元本保証はありません。優先劣後システムがあるとはいえ、不動産市況の急落・大規模修繕の発生・災害による物件損壊などにより劣後出資の範囲を超える損失が発生した場合には、投資家の元本に影響が及ぶ可能性があります。

流動性リスク

投資した資金は運用期間中、原則として引き出すことができません。「やむを得ない事情がある場合のみ中途解約可能」という条件はありますが、基本的には資金拘束が生じます。生活費や緊急時に必要な資金は充てないようにしましょう。

運営会社リスク

投資家の資金は信託保全により守られていますが、運営会社ネクサスエージェントの経営状況が悪化した場合、新規ファンドの供給が滞る可能性があります。過去に財務面での不安が指摘された時期もありましたが、2023年以降は急回復しています。一社への集中投資は避け、複数サービスへの分散投資を心がけましょう。

税金について

みんなの年金の分配金は雑所得として扱われ、受取時に所得税・復興特別所得税の合計20.42%が源泉徴収されます。給与所得者の場合、雑所得の年間合計が20万円以下であれば確定申告不要なケースもありますが、詳細は税理士や税務署にご確認ください。

みんなの年金への登録方法と投資の流れ

みんなの年金への登録から実際に投資するまでの流れはシンプルです。すべてオンラインで完結します。

STEP1:投資家登録(無料)

みんなの年金の公式サイト(minna-nenkin.com)にアクセスし、メールアドレスや基本情報を入力して会員登録を行います。本人確認書類の提出も必要です。審査は比較的スピーディに完了するという口コミが多く見られます。

STEP2:入金

登録した口座(預託口座)に投資予定額を入金します。みんなの年金では投資口座預託形式を採用しており、ファンドへの申込時や分配金受取時の振込手数料が軽減される仕組みになっています。再投資の利便性も高まります。

STEP3:ファンドに応募(先着 or 抽選)

気になるファンドに応募します。先着方式と抽選方式があり、ファンドごとに異なります。先着式は募集開始直後に応募が集中するため、ファンド情報を事前にチェックしておくことが鉄則です。抽選式であれば時間的なプレッシャーなく応募できます。

STEP4:出資確定・運用開始

先着での申込みが完了するか抽選で当選すれば、出資が成立して運用がスタートします。

STEP5:分配金・元本の受取り

運用期間中は2ヶ月ごと(奇数月15日)に分配金が振り込まれます。運用期間終了後には元本が最終分配金と合わせて返還されます。

みんなの年金は「今すぐ登録する価値あり」か?為替コヤジの結論

結論から言えば、みんなの年金は老後の収入補完と安定配当を重視する投資家に、今すぐ登録する価値があるサービスです。

理由は明快です。

第一に、全ファンド一律8%という分かりやすい高利回りが、複数社の利回りを比較検討する手間を省いてくれます。「とりあえず8%ならいい」というシンプルな判断ができるのは、実は大きな魅力です。

第二に、奇数月の分配設計が公的年金と絶妙に組み合わさることで、老後の生活設計に実用的に組み込める唯一無二のサービスです。

第三に、信託保全+優先劣後システムのダブル安全設計と、サービス開始以来ゼロ件という元本割れ・配当遅延の実績が、リスク管理への真剣さを示しています。

もちろん、最低投資額10万円の高さ・中途解約の困難さ・ファンドの争奪戦といった課題も正直に認めます。しかしこれらは運用戦略である程度カバーできます。

高い利回りと短期運用を狙いたい方はTORCHESを、毎月分配を重視するならバツナグを、安全性重視ならNINE FUNDと組み合わせながら、みんなの年金を安定配当の柱として据えるポートフォリオ構築を、私・為替コヤジはおすすめします。

投資チャンスを逃さないために、口座開設は事前に済ませておきましょう!

まとめ:みんなの年金のポイントを整理

みんなの年金は2021年3月にスタートした不動産クラウドファンディングサービスです。

株式会社ネクサスエージェント(設立2016年・資本金1億円・不特法許可取得)が運営し、東京・大阪・名古屋・福岡の都市部マンションを中心とした案件を提供しています。

10万円から出資でき、サービス開始以来全ファンドで想定年利8%という一律の高利回りを実現。公的年金と交互に分配金が入る奇数月15日の分配設計が独自の強みです。

信託保全と優先劣後システムのダブル安全設計により、2026年3月現在まで元本割れゼロ・配当遅延ゼロという完璧な実績を維持しています。

一方で最低10万円というハードル、中途解約の原則不可、人気ファンドの争奪戦といったデメリットも存在します。

みんなの年金は「想定年利8%の安定分配×公的年金との相性×ダブル安全設計」を兼ね備えた、老後資金の補完手段として最もおすすめできる不動産クラファンのひとつです。

まずは無料の投資家登録を行い、みんなの年金という選択肢をぜひご自身のポートフォリオに加えることをご検討ください。

※本記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資は自己責任のもと、ご自身で十分に調査・判断のうえ行ってください。各サービスの最新情報は必ず公式サイトにてご確認ください。

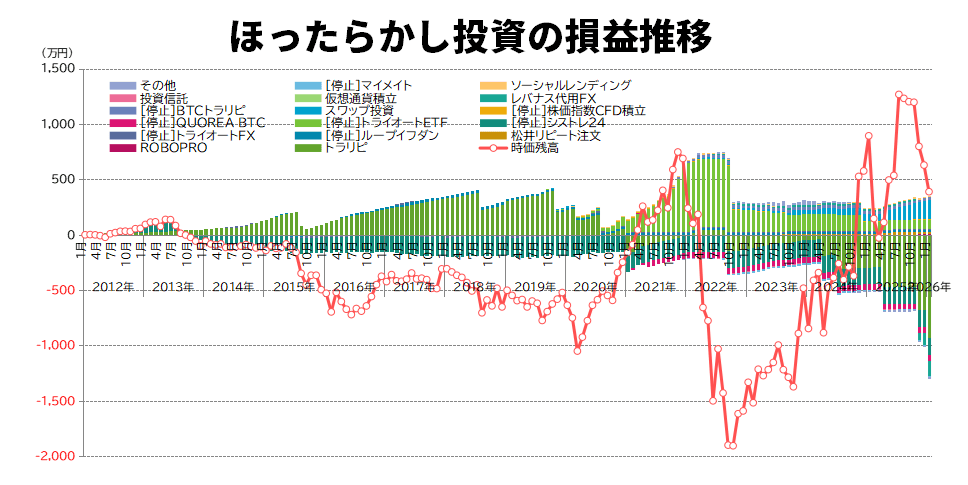

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る