「不動産投資に興味はあるけど、数百万円もの自己資金はない」

「銀行預金より高いリターンが欲しいけど、株やFXはリスクが怖い」

そんな悩みを持つ方に、私が自信を持っておすすめしたいのが不動産クラウドファンディング(不動産クラファン)です。

その中でも今回紹介するのが、FUNDROP(ファンドロップ)です。

1万円という業界最低水準の少額から投資できるにもかかわらず、平均利回り6.1%超・全ファンドで元本割れゼロという実績を積み上げているサービスです。

この記事では、不動産クラファンに20社以上投資してきた為替コヤジが、FUNDROPのサービス概要・特徴・メリット・デメリット・リスク・登録方法まで余すことなく解説します。

「FUNDROPって怪しくないの?」「本当に儲かるの?」という疑問にも率直にお答えしますので、ぜひ最後までお読みください。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

- FUNDROPとは何か?運営会社の概要と信頼性

- FUNDROPの5つの特徴(他社との違い)

- FUNDROPのメリット・デメリット

- FUNDROPの評判・口コミ(SNSの声)

- 投資前に知っておくべきリスクと注意点

- FUNDROPへの登録方法と投資の流れ

- 為替コヤジの結論:今すぐ登録すべきか?

FUNDROPとは何か?サービスの基本情報と運営会社を確認する

FUNDROPへの投資を検討する前に、まず「どんな会社が運営しているのか」を確認するのが大原則です。利回りの高さより先に、運営会社の信頼性を見極めることが、賢い投資家の第一歩といえるでしょう。

運営会社「ONE DROP INVESTMENT株式会社」の概要

FUNDROPを運営するのは、ONE DROP INVESTMENT株式会社です。

2013年1月設立の不動産会社であり、本社は東京都港区六本木の泉ガーデンタワー37階という都心の一等地に構えています。

不動産クラウドファンディング事業のほか、不動産流動化事業・アセットマネジメント事業の3事業を展開しており、グループ会社のONE DROP REALTY株式会社が不動産賃貸事業や個人投資家向け不動産コンサルティングを担う体制を整えています。

特筆すべきは、同社が東京都知事から不動産特定共同事業の許可(許可番号:東京都知事 第128号)を取得している点です。不動産特定共同事業の許可は審査のハードルが決して低くなく、「許可を持っているかどうか」は不動産クラファンを選ぶ際の最低ラインの確認事項と私は考えています。

FUNDROPの基本スペック

| 項目 | 詳細 |

|---|---|

| サービス名 | FUNDROP(ファンドロップ) |

| 運営会社 | ONE DROP INVESTMENT株式会社 |

| 設立年 | 2013年1月 |

| 所在地 | 東京都港区六本木1-6-1 泉ガーデンタワー37階 |

| 許認可 | 不動産特定共同事業(東京都知事 第128号) |

| 最低投資額 | 1万円 |

| 想定利回り | 5〜8%台(平均6.1%超) |

| 運用期間 | 3ヶ月〜12ヶ月(短期中心) |

| 投資対象 | 居住用賃貸住宅(一棟マンション・アパート中心) |

| 募集方式 | 先着順・抽選(ファンドによる) |

| サービス開始 | 2020年 |

サービス名の「FUNDROP」は、ファンド(Fund)+一雫(Drop)を組み合わせた造語です。「一滴の水が積み重なって大きな流れになるように、投資家の資産形成に貢献したい」というコンセプトが込められており、地道に実績を積み上げるという姿勢が伝わってきます。

FUNDROPの5つの特徴:他の不動産クラファンとここが違う

不動産クラファンのサービスは全国に50社以上存在します。その中でFUNDROPが際立つ理由はどこにあるのでしょうか。私が特に注目している5つの特徴を詳しく解説します。

① 1万円から始められる超少額投資

多くの不動産クラファンでは最低投資額が10万円に設定されていますが、FUNDROPは1万円から投資可能です。

まとまった資金が用意できない投資初心者でも気軽にスタートできますし、経験者にとっても複数のファンドに分散して投資しやすいという大きなメリットがあります。

私がほったらかし投資で実践しているように、分散投資は資産運用のリスク管理の基本中の基本です。少額から始めて感覚をつかめるFUNDROPは、その第一歩として非常に向いているサービスといえます。

② 居住用賃貸住宅への特化で安定収益を追求

FUNDROPが投資対象とするのは、居住用賃貸住宅(一棟マンション・アパート)が中心です。

オフィスビルや商業施設は景気の波に大きく左右されますが、居住用賃貸住宅は「人が住む場所」という普遍的なニーズに支えられているため、景気悪化時でも稼働率が安定しやすいという特徴があります。

さらにFUNDROPでは、マスターリース契約(一括借り上げ契約)=賃料保証を付与するファンドが中心です。仮に空室が生じても、運営会社が賃料を保証することで投資家への配当原資を確保する仕組みです。これにより、賃料収入ベースのインカムゲイン型ファンドとして非常に安定した配当が期待できます。

③ 「賃料保証+買取保証」のダブル保証スキーム

FUNDROPのファンドには、さらに手厚い保護の仕組みがあります。

一部のファンドでは賃料保証に加えて、提携する保証会社による「買取保証」が付与されています。運用期間終了時に物件を売却できない・売却価格が想定を下回るという事態が生じた場合でも、保証会社が事前に定めた価格で買い取る仕組みが整っているのです。

「賃料保証(配当の安全性)」+「買取保証(元本の安全性)」というダブル保証は、FUNDROPならではの強みといえるでしょう。

④ 優先劣後構造による元本保護の仕組み

FUNDROPでは不動産クラファンの標準的な安全装置である優先劣後システムが採用されています。

損失が生じた際には、まず劣後出資者であるONE DROP INVESTMENT株式会社が損失を負担し、それを超えた損失が生じて初めて投資家(優先出資者)の元本に影響が及ぶ仕組みです。

FUNDROPの劣後出資比率は全体の20〜30%が中心であり、業界平均水準(10〜30%程度)の上位に位置しています。

⑤ 短期運用で資金効率が高い

FUNDROPのファンド運用期間は3ヶ月〜12ヶ月が中心で、これまで組成されたファンドはすべて1年未満となっています。

不動産クラファンのなかには2〜3年の長期ファンドも多いですが、FUNDROPであれば1年以内に資金が戻ってくる計算になります。資金効率を高め、別のファンドに再投資するというサイクルを回しやすい点は、積極的に運用したい投資家にとって非常に魅力的な特徴です。

FUNDROPのメリットとデメリット:リアルな視点で評価する

どんなに優れたサービスでも、メリットとデメリットは必ず存在します。公平な目でFUNDROPを評価してみましょう。

FUNDROPのメリット

少額からスタートできる利便性はまず筆頭のメリットです。1万円という最低投資額は業界最低水準クラスであり、資金が少ない段階でも投資の経験を積める点は非常に大きな強みです。

eKYC(オンライン本人認証)による最短5分の会員登録も見逃せません。スマートフォンから最短当日中に口座開設が完了し、ファンドの購入まですべてオンラインで完結します。忙しいサラリーマン投資家にとっても参入ハードルが低いのは嬉しいポイントです。

居住用賃貸住宅特化×賃料保証という組み合わせが生み出す安定性も大きな魅力です。景気に左右されにくい物件と保証の仕組みが合わさって、インカム型ファンドとしてのリスクが限定されています。

全ファンド元本割れゼロという実績も、現時点での安心材料です。2026年4月時点でFUNDROPが組成・運用してきたすべてのファンドにおいて、元本毀損・償還遅延のゼロ記録が続いています。

月1本ペースの安定したファンド組成も魅力です。投資機会が定期的に生まれることで、資金を無駄に寝かせずに済みます。

FUNDROPのデメリット

先着順が中心で投資タイミングが難しい点は正直に認めなければなりません。人気の高いファンドは募集開始から数分で満額となるケースも多く、仕事中にアクセスできないサラリーマン投資家には不利な状況が生じることがあります。

運用期間中は原則として途中解約・換金ができない点も重要な注意点です。緊急時に資金が必要になっても現金化できないため、あくまでも余裕資金で投資する姿勢が求められます。

未上場企業で財務情報の開示が限定的という点も、投資家として認識しておく必要があります。倒産リスクを正確に見定めることが難しいという現実は、冷静に受け止めておくべきです。

キャンペーンが常時あるわけではない点も、他の不動産クラファンと比べた際の弱点になり得ます。Amazonギフト券などの特典が用意されているサービスもある中、FUNDROPのキャンペーン実施は不定期です。

FUNDROPの評判・口コミ:実際の投資家はどう感じているか

SNSや投資家コミュニティでのFUNDROPに対する声をまとめると、全体的には好意的な評価が多い印象です。

ポジティブな声としては、「居住用物件特化で安心感がある」「1万円から始められて分散投資がしやすい」「短期運用で資金が早く戻ってくる」「利回りが銀行預金と比べ物にならないほど高い」などが目立ちます。

特に50代・60代の資産形成・老後資金目的の方や、FIREを目指して少額コツコツ投資を行う30代の会社員から支持されているようです。

一方、気になる声としては「先着順で応募が間に合わない」「ファンドの募集頻度がもう少し高いと嬉しい」という声もあります。これは逆に言えば、それだけ人気があるという証左でもあります。

2026年4月時点で、これまでに運用が終了したすべてのファンドで元本割れゼロ・償還遅延ゼロという実績が継続しています。この点は、サービスとしての誠実さを示す重要な数字として素直に評価したいと思います。

FUNDROPのリスクと注意点:投資前に必ず確認すること

FUNDROPへの投資を検討する際、以下のリスクはかならず理解したうえで判断してください。

元本割れリスク

繰り返しになりますが、不動産クラファンに元本保証はありません。優先劣後システムや賃料保証・買取保証という投資家保護の仕組みがあるとはいえ、それらを上回る損失が発生する可能性はゼロではありません。物件価値の大幅下落・空室の長期化・不動産市況の急変などが重なった際には、元本に影響が生じる可能性があることを忘れてはなりません。

流動性リスク

投資した資金は運用期間中、原則として引き出せません。3〜12ヶ月という運用期間中に急な資金ニーズが生じても現金化できないため、生活防衛資金を確保したうえで余剰資金のみで投資するというルールを徹底しましょう。

運営会社リスク

ONE DROP INVESTMENT株式会社は東京都知事の許可を持つ正規の不動産特定共同事業者ですが、未上場企業であり財務情報の開示が限定的な点は否めません。いかに実績があっても、運営会社の経営が行き詰まるリスクはゼロではありません。一社に集中するのではなく、複数のサービスに分散させることを強くおすすめします。

私自身も不動産クラファンのポートフォリオの中で、複数サービスへの分散を実践しています。

税金について

FUNDROPの分配金は「雑所得」として扱われ、所得税・復興特別所得税の合計20.42%が源泉徴収されます。給与所得者の場合、雑所得の年間合計が20万円以下であれば確定申告不要となるケースもありますが、詳細は税理士や税務署にご確認ください。

FUNDROPへの登録方法と投資の流れ

FUNDROPで投資を始めるまでの流れは非常にシンプルです。最短で当日中に投資開始まで完了できます。

① 会員登録(無料):FUNDROP公式サイトからメールアドレス・パスワードを入力して会員登録を行います。

② 本人確認書類の提出:オンライン本人認証サービス「Proost」を使い、本人確認書類と銀行口座情報をアップロードします。スマートフォンであれば最短5分で完了します。

③ 投資家登録の完了:審査通過後に投資家登録が完了し、会員ページにログインできるようになります。

④ ファンドへの応募:気になるファンドに先着順または抽選で応募します。人気ファンドは即日完売することもあるため、口座開設はファンド公開前に済ませておくのが鉄則です。

⑤ 分配金・元本の受取り:運用期間終了後、分配金と元本が口座に振り込まれます。

投資チャンスを逃さないために、口座開設は事前に済ませておきましょう!

FUNDROPは「今すぐ登録する価値あり」の不動産クラファンか?為替コヤジの結論

結論を先に申し上げます。FUNDROPは今すぐ投資家登録しておくべきサービスです。

その理由は明快です。

1万円という超少額から始められ、居住用賃貸住宅特化+賃料保証+買取保証という多重の安全装置を持ちながら、平均利回り6.1%超の水準を実現しています。さらに、短期運用で資金効率が高く、毎月ファンドが組成されるため投資機会にも困りません。

元本割れ・償還遅延のゼロ記録という実績も、現時点では十分な信頼材料といえます。

もちろん、未上場企業であるリスクや先着順での投資難度の高さ、元本保証がない点は正直に認識しておく必要があります。

それでも、不動産クラファンはまず「投資家登録だけしておく」ことに一切のコストはかかりません。サービスの動向を観察しながら、良いファンドが出たタイミングで投資するという戦略が有効です。

私が実践しているほったらかし投資において、不動産クラファンはキャッシュフローを生む重要なサテライト資産です。FUNDROPはその選択肢として十分に検討に値するサービスといえるでしょう。

実際にFUNDROPで投資したファンド一覧

「本当に元本割れしないの?」「利回り通りに返ってくるの?」その疑問に、筆者自身の投資実績でお答えします。実際に出資したファンドと結果を包み隠さず公開しますので、参考にしていただければ幸いです。

実際に出資したファンドと結果を包み隠さず公開しますので、参考にしていただければ幸いです。

| 年月 | ファンド | 利回り | 運用期間 | 投資額 | 状況 |

| 2025年12月 | 37号「東京都八王子市」賃料保証×再組成 | 8.0% | 6ヶ月 | 10万円 | 運用中 |

まとめ:FUNDROPのポイントを整理

FUNDROPは2020年にスタートした不動産クラウドファンディングサービスです。ONE DROP INVESTMENT株式会社が運営し、東京都知事から不動産特定共同事業の許可を取得しています。

1万円から居住用賃貸住宅を中心とする物件に投資でき、賃料保証・買取保証・優先劣後構造という多重の安全装置が特徴です。平均利回りは6.1%超で、運用期間は1年未満が中心と資金効率に優れています。

2026年4月時点でこれまでのすべてのファンドで元本割れ・償還遅延ゼロという実績を持ちながら、月1本ペースでの安定したファンド組成により投資機会も豊富です。

一方で、未上場企業であることによる財務情報の限定性、先着順での応募難度の高さ、元本保証がないといった点はデメリットとして認識しておく必要があります。

FUNDROPは「少額×安定性×高利回り」を兼ね備えた、初心者から経験者まで幅広くおすすめできる不動産クラファンのひとつです。

不動産クラファンは分散投資が鉄則です。まずは無料で投資家登録を行い、FUNDROPという選択肢をご自身のポートフォリオに加えることをご検討ください。

FUNDROP以外の不動産クラファンおすすめ業者比較はこちらの記事をご覧ください。

不動産クラファンの運用実績はこちら

※本記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資は自己責任のもと、ご自身で十分に調査・判断のうえ行ってください。各サービスの最新情報は必ず公式サイトにてご確認ください。

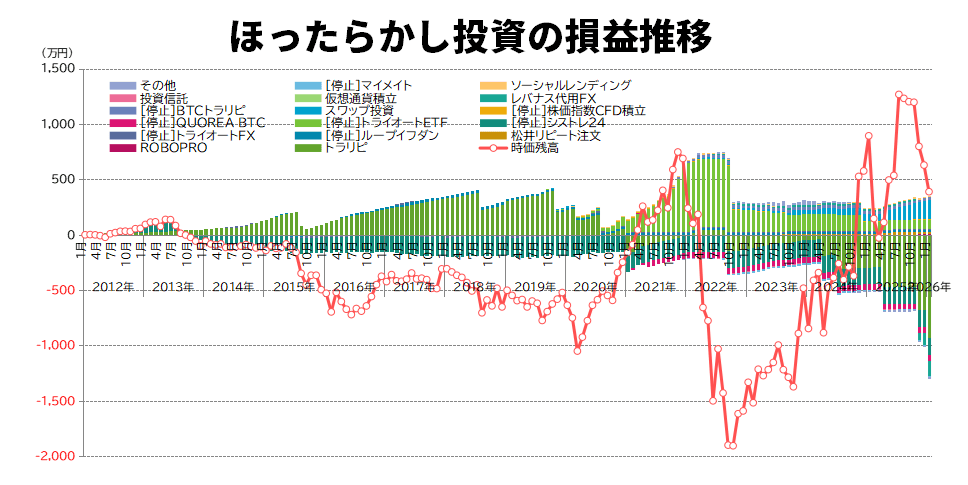

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る