「投資に興味はあるけど、何から始めればいいかわからない…」

「株は難しそう。FXはなんだか怖い。」

「できれば、ほったらかしでコツコツ増える仕組みがあれば…」

そんな投資初心者の方に一番最初におすすめしたいのが不動産クラウドファンディングです。

実はここ数年、20〜40代の投資初心者の間で密かに人気が急上昇しています。

なぜなら、

- 1万円から始められる

- プロが運用してくれる

- 値動きが少なく、気持ちが楽

- 毎月・毎年の配当が楽しみ

という “投資初心者に優しい仕組み” が揃っているから。

この記事では、投資が初めての方でもサクッと理解できるように

- 不動産クラウドファンディングとは?

- なぜ初心者に向いているのか

- 利回りはどれくらいか

- リスクと安全性

- 始める前に絶対知っておくべきポイント

- 実際に選ばれている事業者は?

- 失敗しないためのチェックリスト

を、投資歴13年の為替コヤジが “やさしく、本音で具体的に” 解説していきます。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

不動産クラウドファンディングとは?

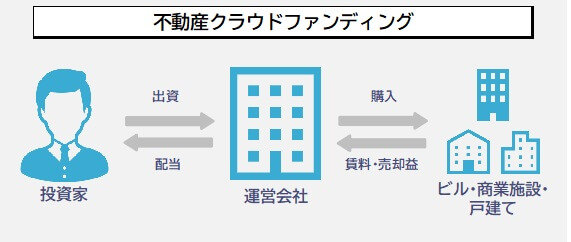

不動産クラウドファンディングは、複数の投資家が少額ずつ出資して1つの不動産プロジェクトを共同で運用する仕組みです。

出資者は物件の賃料収入や売却益に応じた分配を受けます。

初心者に嬉しいポイントは「物件情報が公開される」こと。

位置、築年数、想定賃料、想定売却益などが提示され、投資判断に必要な情報がある程度見える化されています。

不動産クラウドファンディングの代表的な特徴

不動産クラウドファンディングの代表的な特徴は以下の通りです。

- 投資対象が「不動産」で分かりやすい

- 多くは数万円から投資可能(1万円〜)

- 利回りは概ね年4〜8%前後が目安(案件による)

- 優先出資・劣後出資の構造でリスク分散を図る案件が多い

不動産特定共同事業法による投資商品

不動産特定共同事業法とは、不特法と呼ばれる法律で、不動産特定共同事業の健全な発展と投資家の保護を目的に施行された法律です。

不動産クラウドファンディングは不動産特定共同事業に該当するため、不動産特定共同事業法が適用されます。

投資家から出資を募る方法には主に「匿名組合型」と「任意組合型」の2種類があり、それぞれに特徴があります。

| 匿名組合型 | 投資家がクラウドファンディング事業者との間で締結した匿名組合契約に基づいて行う不動産特定共同事業で、投資家は事業者の事業のために出資し、事業者が事業から得た利益の一部を投資家に分配する仕組み。 |

| 任意組合型 | 投資家と不動産クラウドファンディング事業者との間で締結した任意組合契約に基づいて行う不動産特定共同事業で、投資家が組合員として出資し、共同で事業を行う仕組み。 ただし、実際は組合員は不動産クラウドファンディング事業者を業務執行者として選出し、物件管理や資金管理にはその業務執行者があたるため、投資家は分配金の支払を受けるのみとなる形が多い |

匿名組合型、任意組合型の違いは以下のように投資家の所有権・責任範囲や分配金の課税区分などに違いが生じますので覚えておいてください。

| 匿名組合型 | 任意組合型 | |

| 投資期間 | 短め(1ヶ月~) | 長め(3年~) |

| 最低出資額 | 少なめ(1~10万円) | 多め(100万円~) |

| 投資家の所有権 | なし | あり |

| 投資家の責任範囲 | 有限責任 | 無限責任 |

| 分配金の課税区分 | 雑所得 | 不動産所得 |

不動産クラウドファンディングではほとんどのファンドが匿名組合型となっています。

なぜ初心者に向いているのか

結論から言うと、リスクが比較的低いのに、利回りが安定しているからです。

人気の理由を詳しくみると…

- 株のように値動きでドキドキしない…不動産の価値は一日に何度も動くものではありません。つまり、急に値下がりしてメンタルが削られる…ということがない

- 運用はプロに丸投げ…物件選定から管理、売却まで、すべて不動産のプロが担当します。投資家がすることは出資するだけです

-

小額から始めることができる…1万〜10万円という “最小リスク” で始められることも初心者に刺さっています

- 利回りは3〜8%が中心で安定している…銀行預金の0.001%とは比較になりません

- 毎月(または半年ごと)の配当が嬉しい…“お金が自分で働いてくれている” 感覚が生まれ、「続けよう」と思えるのが大きなメリット

不動産クラウドファンディングの利回りはどれくらいか?

不動産クラウドファンディングの利回りは以下のレンジが一般的です。

| タイプ | 期待利回り |

| サービス全体 | 3~5% |

| 人気の新築系・大規模開発系 | 4~6% |

| リスク高めのチャレンジ系 | 6~8% |

初心者はまず3~5%の安定型ファンドから始めるのがおすすめです。

不動産クラウドファンディングのメリット・デメリット

不動産クラウドファンディングのメリット・デメリットについて解説します。

不動産クラウドファンディングのメリット

不動産クラウドファンディングのメリットは以下の通りです。

- 少額からの投資が可能

- 市場の動きに左右されにくい

- 圧倒的ローリスク

- 投資期間が短期&限定的

- 優先劣後方式

- 案件情報が詳細に開示される

それぞれのメリットについて詳しく見ていきましょう。

1. 少額からの投資が可能

FXや株式投資で利益をあげるためには数十万円のまとまった運用資金が必要となりますが、不動産クラウドファンディングは1万円から始めることができます。

そのため、複数の案件に投資することでリスク回避のための分散投資が可能となります。

2. 市場の動きに左右されにくい

FXや株式は国際情勢や資源価格、金利動向、国内の経済・政治状況などさまざまなものの影響を受けます。

不動産クラウドファンディングは、出資するとその後は完済まで待つのみなので、市場の変化に左右されることがありませんのでFXや株式投資との分散投資に適しています。

3. 圧倒的ローリスク

例えばFX投資では年利10~20%の利回りを期待できますが、その分、損失を被るリスクも高く資金が半減してしまうこともあります。

不動産クラウドファンディングは、年利3%~5%の利回りながら元本割れの可能性は圧倒的に低くなっています。

4. 投資期間が短期&限定的

FXや株の場合、含み損を抱えてしまい、投資期間が当初の想定より長引いてしまうことがよくあります。

ソーシャルレンディングの場合は始めから投資期間が決まっていて投資計画が立てやすくなっています。

また投資期間も数ヶ月から1年程度の案件がほとんどなので1年後に使う予定のお金でも銀行で眠らせておくだけでなく、効率的に増やすことができます。

5. 優先劣後方式がある

不動産クラウドファンディング事業者は投資家と一緒に対象不動産に対して出資(共同出資)を行います。

それぞれの出資分を以下のように呼びます。

投資家の出資=優先出資

不動産クラウドファンディングでは仮に不動産の価格や賃料が下落した場合は、その劣後出資分から損失を負担するという仕組みがあります。

これを優先劣後出資と呼びます。

例えば劣後出資が20%、優先出資が80%だった場合、不動産の下落率が20%以内であれば投資家の利益には影響がでないことになります。

いわば、事業者が優先して損を被ってくれる仕組みです。

このような仕組みはソーシャルレンディングにはありませんが、その代わりに不動産などの担保付案件が多く提供されており、融資先が返済不能になった場合でも担保を売却して投資資金の一部を回収できる可能性があります。

6. 案件情報が詳細に開示される

不動産クラウドファンディングは投資先の不動産情報が開示されますので投資判断がしやすくなっています。

ソーシャルレンディングでは詳しい情報が開示されないケースがありますが、これは融資先企業の詳細情報を開示すると、貸金業法上では投資家は「貸金業者」とみなされ、貸金業の登録免許が必要になってしまうためです。

不動産クラウドファンディングのデメリット

続いて不動産クラウドファンディングのデメリットです。

どんな投資にもデメリットはありますが、不動産クラウドファンディングのデメリットについてもしっかりと理解した上で取り組んでください。

- 途中解約ができない

- 利回りは確定ではない

- 元本保証はない

- 振込手数料がかかる

それぞれのデメリットについて詳しく見ていきましょう。

1. 途中解約ができない

FXでは自分の好きなタイミングで決済することができますが、ソーシャルレンディングは満期まで保有することが条件なので途中解約することができません。

ただし1ヶ月から数ヶ月という案件もたくさんあるので自分の投資スタイルに合った案件を選択することができます。

2. 利回りは確定ではない

不動産クラウドファンディングには、不動産の価値変動のリスクがあります。

不動産市況により物件の価値が下がったり、空室や売却タイミングによっては思った通りの賃料や売却益が得られない可能性があります。

3. 元本保証はない

不動産クラウドファンディングサービスは、不動産特定共同事業法に基づき運営されている信頼性が高いサービスですが、事業者が倒産する可能性はゼロではありません。

事業者が倒産した場合は、出資金の全額もしくは一部が返還されない可能性があります。

4. 振込手数料がかかる

ファンドに投資するために入金する必要がありますが、振込手数料は投資家負担となります。

投資資金を預けたり、分配金を受け取るためのデポジット口座(預託口座)が用意されていれば入金は一度で済みますが、デポジット口座が用意されていな場合にはファンドに投資する度に入金する必要があります。

ちなみに不動産クラウドファンディングの多くはGMOあおぞらネット銀行が振込口座となっています。

なので事前にGMOあおぞらネット銀行の口座を開設しておくと振込手数料を無料にすることができます。

不動産クラウドファンディングを始めよう

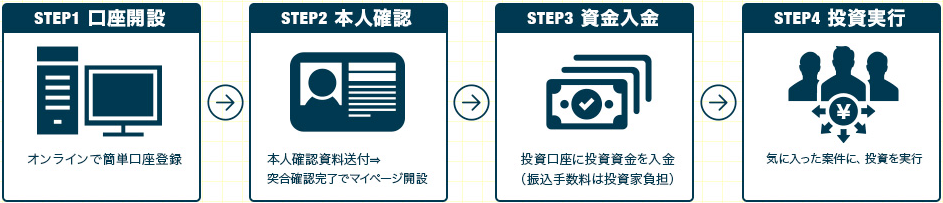

不動産クラウドファンディングの始め方はとても簡単です。

公式サイトから申込み、お客様情報・銀行口座の入力、マイナンバー登録、身分証明書の提出を終えると、本人限定受取郵便が届きますのでお客様コードを登録して完了です。

あとは資金を入金し、気に入った案件に投資を実行するだけです。

人気の案件は募集開始から数十秒で締め切られてしまうこともあるので予め口座開設しておきましょう。

なお、不動産クラウドファンディングは口座開設・維持・取引手数料は、一切が無料で投資口座内での投資実行や分配金入金にも手数料はかかりません。

唯一かかるのは投資口座への振込手数料だけです。

不動産クラウドファンディングの運用のコツ

前述のように不動産クラウドファンディングは元本が保証された金融商品ではありません。

リスクをできるだけ抑えたいならば、複数の運用先に少額ずつ、しかも短期で繰り返し投資するのがコツです。

分散投資が基本

1社・1案件に集中投資は絶対にNGです。

複数社・複数案件に分散することでリスクを軽減することができます。

利回りだけでファンドを選ばない

利回りだけでファンドを選ぶのではなく、利回り5%前後で劣後20%以上のファンドを狙いましょう。

中には利回り10%を超える案件はもありますが、高利回りには必ず理由があります。

必ずリスクの裏付けを確認しましょう。

途中解約できない前提で運用資金を決める

不動産クラウドファンディングは途中解約できないので半年〜1年は使う予定のないお金で投資しましょう。

複数口座を事前に開設しておく

人気ファンドは数分で満額になってしまい、投資チャンスを逃すことが多いです。

複数のサービスの口座を事前に開設しておいて、即出資できるように準備しておきましょう。

投資資金を眠らせておくのは大きな機会損失です。

私は不動産クラウドファンディングだけで20口座以上開設しています。

不動産クラウドファンディングの税金

不動産クラウドファンディングもFXと同じく雑所得(任意組合型は不動産所得)となり、給与所得と退職所得以外の所得の合計が20万円を超えた場合には申告義務があります。

ただし、不動産クラウドファンディング事業者から支払われる分配金は源泉徴収税を控除した金額となっているため、確定申告をすることで還付を受けられる場合もあります。

不動産クラウドファンディングでの所得税は総合課税に分類されるため、本当の所得税率や控除額は、給与所得などと合算した所得総額に応じて決められます。

ちなみにFXの利益も雑所得に分類されますが、こちらは分離課税なので合算できません。

そして、所得の総額を計算した結果、確定申告の要否が決定されます。

詳しくはこちらをご覧下さい。

オススメの不動産クラウドファンディング事業者

現在、100社以上の不動産クラウドファンディング事業者が存在しますが、下記の46社は運用実績や会社規模・社歴などの信頼度、ネットの評判等で厳選した不動産クラウドファンディング事業者です。

まずはこの46社で不動産クラウドファンディングを始めましょう。

| 上場 | 業者名(解説記事) | 銀行 | 想定利回り | 運用期間 | 口座開設 |

| みらファン おすすめ | GMO | 5~7% | 6~12ヶ月 | 口座開設 | |

| TOMOTAQU おすすめ | GMO | 6~8% | 6~17ヶ月 | 口座開設 | |

| TORCHES おすすめ | GMO | 8~10% | 3~6ヶ月 | 口座開設 | |

| TAMBO おすすめ | GMO | 7~9% | 7~12ヶ月 | 口座開設 | |

| NINE FUND おすすめ | GMO | 8~9% | 3~6ヶ月 | 口座開設 | |

| まにわく | GMO | 8~10% | 6~12ヶ月 | 口座開設 | |

| 利回り不動産 | GMO | 6~12% | 3~18ヶ月 | 口座開設 | |

| らくたま | GMO | 5~7% | 3~12ヶ月 | 口座開設 | |

| 利回りくん | GMO | 3~6% | 12~36ヶ月 | 口座開設 | |

| 〇 | LSEED | GMO | 3~5% | 3~6ヶ月 | 口座開設 |

| COZUCHI | 三井 | 3~10% | 1~120ヶ月 | 口座開設 | |

| DARWIN funding | GMO | 5~8% | 5~10ヶ月 | 口座開設 | |

| 投活 | GMO | 5~7% | 6~12ヶ月 | 口座開設 | |

| TECROWD | 楽天 | 8~12% | 8~24ヶ月 | 口座開設 | |

| BATSUNAGU | GMO | 6~10% | 1~24ヶ月 | 口座開設 | |

| 〇 | Jointα | GMO | 3~4% | 6~12ヶ月 | 口座開設 |

| 〇 | Rimple | 三菱 | 2.7% | 6ヶ月 | 口座開設 |

| 〇 | 大家どっとこむ | GMO | 3~7% | 6~12ヶ月 | 口座開設 |

| 〇 | KORYO Funding | GMO | 4.5% | 9~12ヶ月 | 口座開設 |

| 〇 | CREAL | 楽天 | 5~6% | 24~36ヶ月 | 口座開設 |

| 〇 | property+ | GMO | 3~10% | 3~11ヶ月 | 口座開設 |

| 〇 | LIFULL不動産クラウドファンディング | GMO | 5~8% | 9~22ヶ月 | 口座開設 |

| TSON FUNDING | GMO | 5~6% | 6~12ヶ月 | 口座開設 | |

| SOLS | GMO | 3~5% | 2~8ヶ月 | 口座開設 | |

| T's Funding | GMO | 4~10% | 3~7ヶ月 | 口座開設 | |

| FUNDROP | 楽天 | 5~8% | 6~12ヶ月 | 口座開設 | |

| みんなの年金 | Pay | 8% | 12ヶ月 | 口座開設 | |

| わかちあいファンド | Pay | 5~8% | 6~16ヶ月 | 口座開設 | |

| REEZIN | GMO | 8% | 3ヶ月 | 口座開設 | |

| FANTAS funding | りそな | 4~6% | 4~12ヶ月 | 口座開設 | |

| ちょこっと不動産 | GMO | 4~7% | 4~12ヶ月 | 口座開設 | |

| 〇 | TASUKI FUNDS | Pay | 5~7% | 6~12ヶ月 | 口座開設 |

| ゴコウファンド | 楽天 | 5~9% | 6~36ヶ月 | 口座開設 | |

| ASSECLI | Pay | 6% | 3~6ヶ月 | 口座開設 | |

| みんなでシェアファンド | GMO | 6~8% | 6~12ヶ月 | 口座開設 | |

| Lives FUNDING | GMO | 4~5% | 6~12ヶ月 | 口座開設 | |

| GATES FUNDING | 楽天 | 8~10% | 6~12ヶ月 | 口座開設 | |

| VERFUND | GMO | 5~7% | 6~12ヶ月 | 口座開設 | |

| CAMEL | みずほ | 6% | 2~48ヶ月 | 口座開設 | |

| GOLD CROWD | GMO | 5~8% | 12ヶ月 | 口座開設 | |

| ヤマワケエステート | GMO | 11~20% | 4~11ヶ月 | 口座開設 | |

| 〇 | 信長ファンディング | 三重 | 5~6% | 9~12ヶ月 | 口座開設 |

| エードMYバンク | GMO | 5~10% | 12~24ヶ月 | 口座開設 | |

| 〇 | PARTNERS Funding | GMO | 8~15% | 3ヶ月 | 口座開設 |

| なにわファンド | Pay | 6~7% | 12~36ヶ月 | 口座開設 | |

| たびやどファンド | GMO | 7~8% | 9~12ヶ月 | 口座開設 | |

| 田村ビルズクラウドファンディング | GMO | 3~8% | 3~12ヶ月 | 口座開設 | |

| ビギナーズクラウド | GMO | 7% | 12ヶ月 | 口座開設 |

私の不動産クラファン・ソシャレンの運用実績は下の記事で詳しく解説しています。

まとめ:不動産クラファンは資産運用の第3の柱

不動産クラウドファンディング市場は「不動産特定共同事事業法」が改正され、新規事業者が参入しやすくなったことをきっかけに急速に規模が拡大しました。

国土交通省によると2018年から2024年の7年間で新規案件数が33.6倍、出資額は138.8倍に増加しています。

不動産クラウドファンディング事業者は100社以上あり、不動産クラウドファンディングはすでに「資産運用の第3の柱」として定着しつつあります。

「銀行預金では増えない」「株は値動きが怖い」

そんなあなたこそ、まずは1万円から不動産クラウドファンディングを始めてみてください。

リスクを理解し、信頼できる業者を選べば、安定した利回り5〜8%の“ほったらかし投資”を目指すことが可能です。

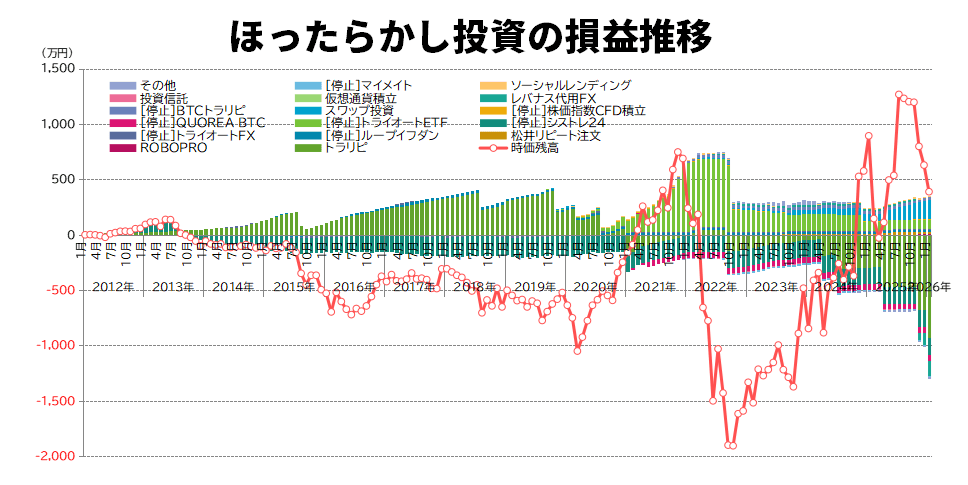

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

FX自動売買の最新情報をチェック

姉妹サイト「FXシストレ大百科」では、国内37種類のFX自動売買を解説しています。

FX自動売買には様々な種類があり、かならずあなたとの相性があります。相性の合わないFX自動売買を続けるのは大きなストレスになります。

FXシストレ大百科ではFX自動売買サービスの基本スペックから最新ニュース、特徴、メリット・デメリット、為替コヤジの総評まで詳細に解説しています。

是非、あなたに合ったFX自動売買を見つけてください。

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント