仮想通貨を買った後、多くの人が抱える疑問があります。

「ただ持っているだけでいいの?」

「もっと効率よく増やす方法はないの?」

そこで注目されているのが、仮想通貨のステーキング と レンディング です。

どちらも「仮想通貨を働かせて利息を得る方法」ですが、仕組みもリスクも大きく違います。

この記事では、投資初心者の方にも分かりやすく、両者の違いと選び方を徹底解説していきます。

最後まで読めば「自分に合うのはステーキングかレンディングか」がハッキリ分かります。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

本記事の内容

- 仮想通貨のステーキングの仕組みとメリット・デメリット

- 仮想通貨のレンディングの仕組みとメリット・デメリット

- 仮想通貨のステーキングにおすすめの仮想通貨取引所

- 仮想通貨のレンディングにおすすめのプラットフォーム

- 仮想通貨のステーキングとレンディングの使い分け

仮想通貨のステーキングとは?

ステーキングとは、簡単にいうと 仮想通貨をネットワークに預けて、その運営に協力することで報酬を得る仕組み です。

ビットコインは「マイニング」で新しいブロックを承認しますが、イーサリアムなどの多くの仮想通貨は「PoS(プルーフ・オブ・ステーク)」という仕組みを採用しています。

このPoSでは仮想通貨を持っている人(バリデーター)がブロック承認のチャンスを得られるのです。

私たちはバリデーターに仮想通貨を委任することでバリデーターが得た報酬の一部を還元してもらいます。

国内仮想通貨取引所はこの委任作業を代行しくれるので、私たちは仮想通貨を預けるだけで報酬を得ることができるというわけです。

ステーキングのメリットとデメリットを整理すると以下のようになります。

仮想通貨のレンディングとは?

レンディングは、自分の仮想通貨を他人に貸し出すことで利息を得る方法です。

たとえば取引所やレンディングプラットフォームを通じて、あなたのビットコインやイーサリアムを機関投資家や他のユーザーに貸し出します。

その見返りとして「貸出金利(利息)」を受け取れる仕組みです。

銀行の定期預金に近いイメージですが、金利は銀行とは比べものにならないほど高く、数%〜十数%の利回りが期待できます。

レンディングのメリットとデメリットを整理すると以下のようになります。

仮想通貨のレンディングについては以下の記事で詳しく解説しています。

【まとめ】ステーキングとレンディングの違い

仮想通貨のステーキングとレンディングの違いを表で整理すると以下のようになります。

| ステーキング | レンディング | |

| 仕組み | ブロックチェーンの運営に協力して報酬を得る | 仮想通貨を他人に貸して利息を得る |

| 対象 | PoS対応通貨のみ | ほぼ全ての主要通貨 |

| 利回り | 2〜8%程度 | 5〜15%程度 |

| リスク | 価格変動リスク、ロック中の流動性リスク | 運営破綻リスク、貸出先の信用リスク |

| 安全性 | 比較的安全 | サービス選びで大きく変わる |

仮想通貨のステーキングの始め方

「理屈は分かったけど、どうやって始めればいいの?」という方のために、国内取引所(GMOコイン、bitbankなど)を例にしてステップを解説します。

ステップ①:口座を開設する

金融庁登録済みの国内取引所を選ぶ(GMOコイン、bitbank、Coincheckなど)。

スマホアプリやウェブサイトから本人確認書類(運転免許証やマイナンバーカード)をアップロードすれば、最短当日で口座開設可能。

ステップ②:仮想通貨を購入する

ステーキングに対応している通貨(イーサリアム、カルダノ、ポルカドットなど)を購入。

少額(1万円程度)から購入できるので、初心者は無理せず始めやすい。

ステップ③:ステーキングを申し込む

取引所のアプリに「ステーキング」メニューがあるので選択。

どの通貨を、どの期間ステーキングするかを入力して申し込むだけ。

申し込み後は自動的に運用され、数日〜数週間ごとに報酬が反映される。

ステップ④:報酬を確認する

報酬はその通貨で支払われる(例:ETHでステーキングすればETHが増える)。

利回りは数%程度。少額でも「資産が働いて増える感覚」を味わえる。

ステーキングは「放置でOK」なのが初心者に嬉しい特徴です。

仮想通貨のレンディングの始め方

レンディングは「仮想通貨を貸し出して利息を得る」仕組みです。

後述しますが、レンディングは国内仮想通貨取引所ではなく、専業のレンディングサービスがおすすめですので専業のレンディングサービス(BitLending、PBR Lending)を例に説明します。

ステップ①:口座を開設する

ステーキング同様、まずは国内取引所で口座開設。

安全性の観点からも、金融庁に登録された国内業者を選ぶのはもちろんのこと、あとで送金する必要があるため、送金手数料無料の取引所を選ぶ(SBI VCトレード、GMOコイン、BITPOINT)。

ステップ②:仮想通貨を購入する

ビットコインやイーサリアム、またはステーブルコイン(USDT、USDCなど)を購入。

ステーブルコインなら価格変動リスクを抑えつつ利息を得られる。

ステップ③:レンディングサービスの口座を開設する

BitLendingあるいはPBR Lendingで口座開設。

スマホアプリやウェブサイトから本人確認書類(運転免許証やマイナンバーカード)をアップロードすれば、最短当日で口座開設可能。

ステップ④:レンディングを申し込む

レンディングサービスでレンディングを申し込む。

ここで貸出通貨と数量を申告する。

ステップ⑤:仮想通貨を送金する

仮想通貨を購入した仮想通貨取引所からレンディングサービスに送金する。

初心者は少額を送金してみて正しく受領されたことを確認してから残りを送金する。

ステップ④:利息を受け取る

利息は通貨そのもので支払われ、自動で再投資される。

貸出期間終了後、元本+利息が返還されるので現金化したければレンディングサービスから仮想通貨取引所に送金する。

レンディングはステーキングより利回りが高めですが、運営会社のリスクを考えて「少額から・分散して」始めるのが安全です。

ステーキングにおすすめの仮想通貨取引所

ステーキングは国内仮想通貨取引所で行うので安全性よりも利率重視で問題ありません。

ステーキングは保有している仮想通貨の何割が対象になるかと、報酬にどれくらいの手数料がかかるかで最終的な利率が決まります。

実は国内仮想通貨取引所でステーキングの手数料が無料となっているのはBITPOINTだけです。

例えばbitFlyerやCoincheckは手数料が30%もかかってしまうので結果的にステーキングの報酬はかなり少なくなります。

またBITPOINTは仮想通貨がロックされないのでいつでも引き出すことができます。

しががってステーキングをするならBITPOINT一択です。

| BITPOINT | OKJ | CoinTrade | GMOコイン | SBI VCトレード | |

| ロック | なし | 選べる | 2ヶ月 | なし | なし |

| 申込み | 不要 | 必要 | 必要 | 不要 | 不要 |

| 手数料 | 無料 | 非公開 | 非公開 | 28% | 25% |

| ETH | 3.28% | 2.25% | 2.50% | 2.16% | 2.10% |

| SOL | 7.55% | 6.88% | 6.00% | 5.46% | 5.40% |

| AVAX | 5.31% | 5.28% | 4.10% | ― | 3.80% |

| ADA | 2.49% | 2.28% | 2.20% | 1.76% | 1.70% |

| IOST | 11.03% | 8.88% | 10.00% | ― | ― |

| DOT | 13.13% | ― | 9.0% | 6.39% | 10.40% |

| ATOM | 19.81% | ― | 13.50% | 15.00% | 14.70% |

| TRX | 4.60% | 3.88% | ― | ― | 2.00% |

BITPOINTについては以下の記事で詳しく解説しています。

レンディングにおすすめの仮想通貨レンディングサービス

仮想通貨のレンディングは国内仮想通貨取引所でもできますが、先着順のため貸し出しが成立しづらく、利率もかなり低めとなっています。

そのためレンディングにおすすめなのはレンディング専業のプラットフォームです。

たとえばPBR Lendingなら年利12%になります。

| BitLending | PBR Lending | スマートクリプトレンディング | 貸とく | |

| BTC | 8% | 12% | 12% | 2.5% |

| ETH | 8% | 12% | 12% | 3.5% |

| XRP | 7% | 12% | – | – |

| SOL | 7% | – | – | – |

| USDT | 10% | 12% | 15% | 11% |

| USDC | 10% | 12% | – | 11% |

| DAI | 10% | – | – | 11% |

| ADA | – | 12% | 12% | – |

| TRON | – | – | 12% | – |

ステーキングとレンディングのどちらを選ぶべきか?

私は積極的にレンディングサービスを使っています。

例えばイーサリアム(ETH)ならステーキング(BITPOINT)でも3.38%ですが、PBR Lendingなら12%になります。

当然、PBR Lendingより金融庁登録のBITPOINTの方が安全性は高いと言えますが、この利率の差は大きいと思います。

なのでとにかく安全性重視でリスクを抑えたい人はステーキング、多少のリスクは負っても大きく増やしたい人はレンディングを選んでください。

私の仮想通貨レンディングの運用実績は下記の記事で詳しく紹介しています。

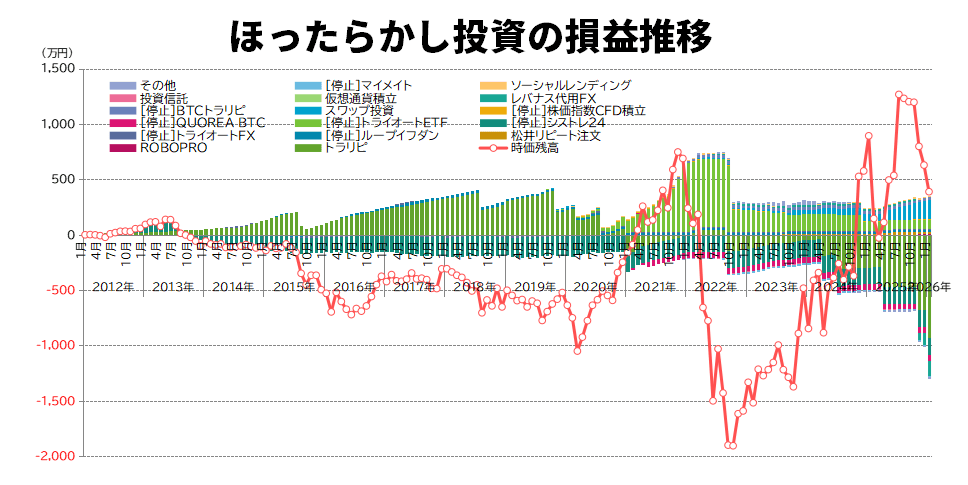

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

FX自動売買の最新情報をチェック

姉妹サイト「FXシストレ大百科」では、国内37種類のFX自動売買を解説しています。

FX自動売買には様々な種類があり、かならずあなたとの相性があります。相性の合わないFX自動売買を続けるのは大きなストレスになります。

FXシストレ大百科ではFX自動売買サービスの基本スペックから最新ニュース、特徴、メリット・デメリット、為替コヤジの総評まで詳細に解説しています。

是非、あなたに合ったFX自動売買を見つけてください。

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント