円安が気になって米ドルを持ちたいけど、ただ持っているだけじゃもったいない——そんな方におすすめしたのがUSDCレンディングです。

結論から言うと、USDC(米ドルと連動する仮想通貨)をSBI VCトレードで購入し、スマートクリプトレンディングに預けるだけで、年利最大20%で米ドルを増やすことができます。

ドルをただ持っているだけでは増えませんが、USDCに換えてレンディングすれば寝かせているだけで年利最大20%の利息がつくのです。銀行預金の利息と比べると、その差は200倍以上になります。

この記事は投資歴14年・運用額5,000万円の私が仮想通貨投資初心者の方でも迷わず実践できるよう、手順を丁寧に解説します。

- ステーブルコインとは何か、なぜ今注目されているのか

- SBI VCトレードでUSDCを購入する具体的な手順

- スマートクリプトレンディングへの預け入れ方法

- スタンダード・アドバンス・エグゼクティブプランの違いと損益シミュレーション

- やっておくべきリスク対策

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

全体の流れをざっくり確認

- SBI VCトレードに口座開設する

- SBI VCトレードでUSDCを購入する

- スマートクリプトレンディングに口座開設する

- USDCをスマートクリプトレンディングに送金して預け入れる

口座開設から最初の預け入れまで、慣れれば1〜2日で完了します。本人確認の審査待ちがあるので、SBI VCトレードとスマートクリプトレンディングの口座開設は並行して進めておくのがコツです。

ステーブルコイン(USDC)とは?

ステーブルコインとは、米ドルや金などの資産と価格を連動させ、価格の安定性を保つよう設計された仮想通貨です。ビットコインのような激しい価格変動がなく、1USDC=1米ドルの価値を常に維持しています。

仮想通貨と聞くと「価格が乱高下するもの」というイメージがあるかもしれません。

しかしUSDCは違います。米ドルに1対1で連動しているため、価格変動リスクをほぼゼロに抑えながらドルを保有できるのが最大の特徴です。

USDCを発行しているCircle社は、発行残高と同額の米ドルを常に保有しており、毎月第三者機関による監査証明を公開しています。

日本の金融庁にも電子決済手段として認定されており、主要ステーブルコインの中でも特に透明性と信頼性が高い銘柄です。

なぜ今USDCを持つべきなのか

円安が続く日本では、円のまま銀行に預けているだけで実質的に資産が目減りしています。

USDCを持つことは実質的に米ドルを持つことと同義なので、円安が進むほど円建ての評価額も上がります。

そこにレンディングの年利最大20%が加わると、「円安による資産目減りの防止」と「高利回り運用」の2つを同時に実現できます。これがUSDCレンディングが今注目される理由です。

参考までに、メガバンクの普通預金金利は年0.02〜0.1%です。100万円を1年預けても利息は200〜1,000円ほど。一方でUSDCを年利20%で運用すると、同じ金額で年間約20万円の利息になります。

SBI VCトレードでUSDCを購入する手順

USDCを日本円で購入するには、SBI VCトレードを使います。

SBIホールディングスが運営する金融庁登録済みの取引所で、国内で唯一USDCを直接購入でき、送金手数料も無料です。

「仮想通貨取引所って難しそう…」と感じる方もいるかもしれませんが、SBI VCトレードはスマホアプリで完結でき、操作もシンプルです。銀行口座の開設と同じような感覚で進められます。

口座開設から購入までの手順

-

- SBI VCトレードに口座開設する

公式サイトまたはアプリからメールアドレスで仮登録します。氏名・住所・生年月日などを入力して進めます。 - 本人確認(KYC)を完了させる

運転免許証またはマイナンバーカードをアップロードし、顔認証を行います。審査は通常1〜3営業日で完了します。この間にスマートクリプトレンディングの口座開設も並行して進めておきましょう。 - 日本円を入金する

銀行振込または即時入金で日本円を入金します。購入したい金額より少し余裕を持たせた額を入金するのがポイントです。 - USDCを購入する

アプリまたはウェブの取引画面でUSDCを選択し、購入金額または数量を入力して購入します。成行注文なら即座に約定します。

- SBI VCトレードに口座開設する

注意点として、USDCは1USDC≒1米ドルなので、購入時のドル円レートによって必要な円建て金額が変わります。購入前に最新レートを確認してから入金額を決めましょう。

スマートクリプトレンディングとは?

スマートクリプトレンディング(SCL)は、ミライジング株式会社が提供する仮想通貨レンディングサービスです。

保有する仮想通貨を預け入れると、機関投資家等への貸し出し利息の一部が利用者に還元されます。USDCの年利は最大20%と、国内レンディングサービスの中でトップクラスの利回りを誇ります。

国内レンディングサービスのUSDC年利比較

| サービス名 | USDC年利 | 備考 |

|---|---|---|

| スマートクリプトレンディング | 最大20% | 期間・プランランクにより変動 |

| PBR Lending | 10〜12% | 通常10%・プレミアム12% |

| BitLending | 10%~ | VIP・長期優待で利率アップ |

他サービスと比べてもスマートクリプトレンディングのUSDC年利は圧倒的です。最低預け入れが300 USDCと少額から始められるのも、初心者にとっては嬉しいポイントです。

スマートクリプトレンディングへの預け入れ手順

- スマートクリプトレンディングに口座開設する

公式サイトからメールアドレスとパスワードでアカウントを作成します。本人確認(KYC)も必要なので、身分証明書を手元に用意しておきましょう。SBI VCトレードの審査待ちの間に並行して進めるのがおすすめです。 - プランと貸出期間を選択する

貸出期間(1・3・6・12ヶ月)とプランランク(スタンダード・アドバンス・エグゼクティブ)を選びます。初めての方は1ヶ月・スタンダード・自動更新ONから始めるのが無難です。詳細は次のセクションで解説します。 - USDCの入金アドレスをコピーする

ダッシュボードに表示されるUSDCの入金アドレスをコピーします。1文字でも間違えると資産が消失するため、必ず全桁確認してください。 - SBI VCトレードからUSDCを送金する

SBI VCトレードの「送金」からUSDCを選択し、コピーしたアドレスを貼り付けて送金します。ネットワーク(チェーン)が送受信で一致していることを確認しましょう。最初は少額でテスト送金してから本送金するのが鉄則です。 - 着金を確認してレンディング開始

ダッシュボードに残高が反映されれば自動的にレンディングが開始されます。あとは放置するだけで利息がついていきます。

- 入金アドレスの全桁が一致しているか

- ネットワーク(チェーン)が送受信で同じか

- 最初は少額でテスト送金を行ったか

プラン別の年利とシミュレーション

スマートクリプトレンディングのプランは「貸出期間」と「プランランク」の2軸で決まります。どちらも長く・多く預けるほど利率が上がる仕組みです。

① 貸出期間による年利の違い(USDC・スタンダードプランの場合)

| 貸出期間 | 年利 | こんな人向け |

|---|---|---|

| 1ヶ月 | 10% | まずお試しで始めたい人 |

| 3ヶ月 | 11% | 短めで運用したい人 |

| 6ヶ月 | 12% | 中期で増やしたい人 |

| 12ヶ月 | 15% | 長期でしっかり増やしたい人 |

1ヶ月などの短期プランで始めても、自動更新をONにしておくと期間が更新されるたびに利率がアップしていきます。最終的に12ヶ月プランと同じ利率に到達できるので、「まずお試し」から始めても損をしません。

② プランランクによる年利の違い

預け入れ金額に応じてプランランクが決まり、ランクが高いほど金利優遇が受けられます。

| プランランク | 最低貸出数量 | 最高年利(12ヶ月) |

|---|---|---|

| スタンダード | 300 USDC〜 | 15% |

| アドバンス | 3,500 USDC〜 | 15%〜(金利優遇あり) |

| エグゼクティブ | 7,000 USDC〜 | 最大20% |

③ シミュレーション

※1USDC=150円換算・税引き前・単利計算の概算値です。利率・為替レートは変動する場合があります。

| プランランク | 貸出期間 | 預け入れ額 | 年利 | 1年後の利息 | 3年後の累計利息 |

|---|---|---|---|---|---|

| スタンダード | 1ヶ月(自動更新ON) | 300 USDC(約4.5万円) | 10% | +30 USDC(約4,500円) | +90 USDC(約1.4万円) |

| スタンダード | 12ヶ月 | 300 USDC(約4.5万円) | 15% | +45 USDC(約6,750円) | +135 USDC(約2万円) |

| アドバンス | 12ヶ月 | 3,500 USDC(約52.5万円) | 15%〜 | +525 USDC(約7.9万円) | +1,575 USDC(約23.6万円) |

| エグゼクティブ | 12ヶ月 | 7,000 USDC(約105万円) | 最大20% | +1,400 USDC(約21万円) | +4,200 USDC(約63万円) |

まずスタンダード×1ヶ月・自動更新ONで運用感覚をつかんでから、エグゼクティブ×12ヶ月へ移行しましょう。

年利20%なら5年で元本が2倍になる計算です。長く預けるほど有利なので、当面使う予定のない余剰資金を割り当てるのがベストです。

USDCレンディングのリスクと対策

高利回りな分、当然リスクもあります。主なリスクは2つです。正直に解説しますので、納得した上で始めてください。

① USDCが米ドルと連動しなくなるリスク

USDCはCircle社が米ドルを1対1で保有することで価値を担保していますが、Circle社が経営危機に陥った場合、価値が1ドルを下回る可能性があります。

ただし、Circle社は毎月監査済みの準備金証明を公開しており、現時点では主要ステーブルコインの中でも信頼性の高い発行体です。

② スマートクリプトレンディングの破綻・ハッキングリスク

預入先が経営破綻したり、ハッキングされてUSDCが返却されないリスクもあります。

また現在の利率が将来も維持される保証はありません。銀行預金と異なり預金保険制度の対象外である点を必ず理解しておいてください。

一番の対策は分散保管です。スマートクリプトレンディング1か所に集中させず、PBRレンディング(年利10〜12%)など別サービスにも分けて預けることでリスクを軽減できます。

また、生活防衛資金は必ず手元に残し、余剰資金の範囲内で運用することが大原則です。

まとめ

USDCレンディングのポイントをまとめます。

- USDCは1USDC=1米ドルで価値が安定したステーブルコイン。円安対策になる

- SBI VCトレードで日本円からUSDCを直接購入できる(送金手数料無料)

- スマートクリプトレンディングに送金するだけで利息がつき始める

- 年利は貸出期間(1〜12ヶ月)とプランランク(スタンダード・アドバンス・エグゼクティブ)の2軸で決まる

- 最低貸出:スタンダード300 USDC/アドバンス3,500 USDC/エグゼクティブ7,000 USDC

- エグゼクティブ×12ヶ月で年利最大20%。年利20%なら5年で元本が2倍になる計算

- 自動更新ONにすれば短期から始めても徐々に利率がアップする

- 元本保証はないため、余剰資金の範囲・分散保管で運用すること

少し手順はありますが、一度設定してしまえばあとはほったらかしで利息が積み上がっていくのがレンディングの魅力です。

円安対策として米ドルを積み立てたい方、銀行預金より高利回りで資産を増やしたい方には特におすすめです。

まずは口座開設だけでも先に済ませておきましょう。どちらも無料で開設できます。

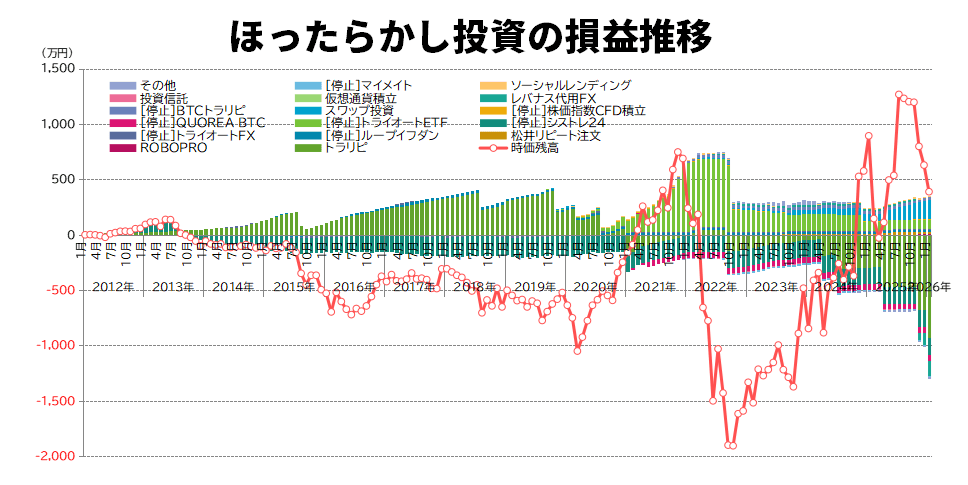

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント