仮想通貨をウォレットや取引所に預けたまま、ただ値上がりを待っているだけになっていませんか。

ビットコインを長期保有している方なら一度は感じたはずです。「持っているだけでは増えない。でも売るのも違う」——そのモヤモヤを解決するのが仮想通貨レンディングであり、その中でも今もっとも利率が高いのがスマートクリプトレンディング(SCL)です。

USDC年利最大20%、BTC年利12%。この数字を初めて見たとき、私も「高すぎて怪しい」と思いました。投資歴14年・運用額5,000万円の筆者が、その疑念をひとつひとつ潰しながら調べた結果をこの記事にまとめます。

結論を先に言えば、使い方を選べば国内でもっとも効率よく暗号資産を増やせるサービスのひとつです。ただし2025年6月に始まったばかりという「若さ」のリスクは正直に伝えます。メリットもデメリットも包み隠さず書きますので、最後まで読んだ上で判断してください。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

- スマートクリプトレンディングの基本スペック(取扱い通貨・年利・最低貸出枚数)

- メリット・デメリットの正直な評価

- 他社レンディングサービスとの比較

- 2026年時点の評判・口コミ

- 安全に始めるための手順とリスク対策

スマートクリプトレンディングとは?

スマートクリプトレンディング(SCL)は、ミライジング株式会社が2025年6月に開始した国内発の暗号資産レンディングサービスです。

仕組みはシンプルで、保有する暗号資産をSCLに預けると、国内外のクリプトファンドへの分散投資によって生まれた運用益の一部が利息として還元されます。取引所での売買は一切不要。送金して待つだけです。

仮想通貨レンディングの仕組みについては【金利一覧】仮想通貨レンディングとは?メリット・デメリットから最もお得なサービスまで徹底解説で詳しく解説しています。

ミライジング株式会社の主な事業内容は仮想通貨レンディング事業の他、金・宝石類の海外買付・輸出入、各種投資コンサルティングなど。2024年設立の新しい会社であり、仮想通貨業界での運営実績はまだ浅いです。この点については後述するデメリットの項で正直に書きます。

なお、SCLは暗号資産交換業者ではないため、金融庁への登録義務はありません。これはBitLendingやPBRレンディングも同様で、レンディング専業サービスでは一般的な形態です。

基本スペック(取扱い通貨・年利・最低貸出枚数)

取扱い通貨と年利一覧

貸出期間は1・3・6・12ヶ月の4種類。長く預けるほど利率が上がる。

| 仮想通貨 | 1ヶ月 | 3ヶ月 | 6ヶ月 | 12ヶ月 |

|---|---|---|---|---|

| BTC(ビットコイン) | 7% | 8% | 10% | 12% |

| ETH(イーサリアム) | 7% | 8% | 10% | 12% |

| ADA(カルダノ) | 7% | 8% | 10% | 12% |

| TRON(TRX) | 7% | 8% | 10% | 12% |

| USDC・USDT | 10% | 11% | 12% | 15% |

※上記はスタンダードプランの数値です。アドバンス・エグゼクティブプランではさらに高い利率が適用されます。USDC・USDTはエグゼクティブ×12ヶ月で最大20%です。

プランランクと最低貸出数量(USDC・USDT)

| プランランク | 最低貸出数量 | 最高年利(12ヶ月) |

|---|---|---|

| スタンダード | 300枚〜 | 15% |

| アドバンス | 3,500枚〜 | 15%〜(金利優遇あり) |

| エグゼクティブ | 7,000枚〜 | 最大20% |

その他の主要スペック

| 仮想通貨 | 最低貸出枚数 | 最低出金枚数 | 送金手数料 |

|---|---|---|---|

| BTC | 0.003 | 0.001 | 0.00005 |

| ETH | 0.15 | 0.05 | 0.001 |

| ADA | 500 | 150 | 0.3 |

| TRON | 1,500 | 500 | 0.1 |

| USDC・USDT | 300 | 100 | TRC-20:6 / ERC-20:6 / BEP-20:3 |

途中解約は不可です。貸出満了翌営業日に元本+利息が返還されます。返還手数料は送金手数料のみで追加費用はかかりません。

自動更新機能が地味に重要

1ヶ月プランで始めても、自動更新をONにしておくと3ヶ月→6ヶ月→12ヶ月と自動的に上位プランへ移行し、利率も段階的に上がっていきます。

最終的に12ヶ月プランと同じ利率に到達できるので、「まずお試しで少額から」という戦略でも利率面では損をしません。

逆に短期で資金を回収したい場合は、自動更新を必ずOFFにしておきましょう。うっかりONのままだと意図せず長期ロックされてしまいます。

メリット

① 国内レンディングでUSDC年利トップクラス

USDC・USDTの年利15〜20%は、2026年3月時点で国内レンディングサービスの中でも突出しています。競合他社と比べた場合、USDCに限れば他の追随を許さない水準です(詳細は比較表を参照)。

円安対策でドル資産を持ちたい方にとって、USDCレンディングは「円安ヘッジ+高利回り」の二重効果を同時に得られる数少ない手段です。USDCをSBI VCトレードで購入してSCLに預ける具体的な方法はUSDCをスマートクリプトレンディングに預けて年利最大20%で増やす方法【円安対策】で解説しています。

② 最短1ヶ月・少額300 USDCから始められる

スタンダードプランの最低貸出は300 USDC(約4.5万円)。1ヶ月プランで試せるので、大金を動かす前にサービスの使い勝手を確認できます。新興サービスへのアプローチとしては正しい入り方です。

③ 満了翌営業日に返還される

貸出期間が終わると翌営業日には手元に戻ります。相場が急変して「すぐ売りたい」という場面でも、次の満了まで待てば対応できます。長期ロックのリスクを最小化したいなら、まず1ヶ月から試すのが賢い選択です。

④ 先着枠なし・申請すれば必ず貸出できる

国内取引所のレンディングサービスは人気銘柄で枠がすぐ埋まり、申請しても空振りになることが多いです。SCLは先着制ではないので、申請さえすれば必ずレンディングが開始できます。

⑤ マルチシグウォレットで分別管理

顧客資産はマルチシグウォレットで分別管理されており、コールドウォレットへの一時保管も実施しています。セキュリティ面での最低限の仕組みは整っています。

スマートクリプトレンディングのデメリット・注意点

① サービス開始9ヶ月。実績がまだ浅い

これが最大のデメリットです。2025年6月開始から2026年3月時点でまだ9ヶ月。高い利率を維持し続けられるか、セキュリティ事故なく運営を続けられるか、今後の動向次第です。

比較として、BitLendingは2020年から、PBRレンディングは2022年から運営しています。実績の差は歴然です。SCLの利率の高さは魅力ですが、その分リスクに対してより慎重な姿勢が必要になります。

② 途中解約ができない

一度預けたら満期まで引き出せません。急に資金が必要になっても対応できないため、生活防衛資金は絶対に混ぜてはいけません。余剰資金の中でも「しばらく使わない分」だけを投じましょう。

③ 運営の透明性がまだ低い

公式サイトに記載されている運用手法は「複数の国内外クリプトファンドへの分散投資」という概要のみで、具体的な投資先や運用成績の開示はありません。BitLendingが定期的に「資産運用レポート」を公開しているのと比べると、透明性の差は気になるところです。

④ 金融庁未登録(ただし登録義務はない)

SCLは暗号資産交換業者ではなくレンディング専業のため、金融庁への登録義務はありません。これはBitLendingやPBRレンディングも同様です。ただし万が一トラブルが発生した際に行政の保護を受けにくい点は理解しておく必要があります。

スマートクリプトレンディングと他社の比較

USDC・USDT年利の比較

| サービス名 | USDC・USDT年利 | 備考 |

|---|---|---|

| スマートクリプトレンディング | 10〜20% | 期間・プランランクにより変動 |

| PBR Lending | 10〜12% | 通常10%・プレミアム12% |

| BitLending | 10% | 運用レポート公開あり |

BTC年利の比較

| サービス名 | BTC年利 | 備考 |

|---|---|---|

| スマートクリプトレンディング | 7〜12% | 12ヶ月プラン |

| PBR Lending | 10〜12% | プレミアムプラン |

| BitLending | 8% | 透明性◎・実績あり |

USDC・USDTに限ればSCLが圧倒的です。BTCについてはLinx LendingやPBRレンディングも同水準のため、「USDC運用はSCL、BTC運用は実績あるサービス」と通貨ごとに使い分けるのが現実的な戦略です。各サービスの詳細な比較は仮想通貨レンディング金利一覧も参考にしてください。

スマートクリプトレンディングの評判・口コミ

サービス開始から約9ヶ月が経過し、SNSやブログでの口コミも少しずつ増えてきました。2026年3月時点での傾向を整理します。

ポジティブな声としては、年利の高さを評価するコメントや、口座開設・KYC審査が当日中に完了したという報告が多いです。操作のシンプルさを評価する声もあります。

一方でネガティブな声としては、「運用方針をもっと開示してほしい」「実績がまだ少ないので様子見」という慎重論が目立ちます。利息が正常に付与されているかどうかについては、現時点では問題報告は見当たりません。

総じて言えば、「利率は魅力的だが、新興サービスなので少額分散で試している」というユーザーが多い印象です。これは筆者の見解とも一致します。

スマートクリプトレンディングの始め方

手順はシンプルです。口座開設から初回レンディングまで、最短で当日中に完了します。

- SCL公式サイトから申し込む

メールアドレスを登録し、SMS認証を完了させます。 - 本人確認(KYC)を行う

運転免許証またはマイナンバーカードをアップロードします。土日含め当日中に審査が完了するケースが多いです。 - プランと貸出期間を選択する

初めての場合は「スタンダード・1ヶ月・自動更新ON」がおすすめです。慣れたらエグゼクティブ×12ヶ月へ移行しましょう。 - 入金アドレスを確認して送金する

ダッシュボードに表示されるUSDC入金アドレスをコピーし、取引所から送金します。ネットワーク(チェーン)の一致を必ず確認してください。最初は少額でテスト送金してから本送金するのが鉄則です。 - 着金確認でレンディング開始

残高が反映されれば自動的にレンディングが始まります。あとは放置するだけです。

送金元の取引所は、国内でUSDCを直接購入できて送金手数料も無料のSBI VCトレードがおすすめです。USDCを日本円から直接購入できる国内取引所は現時点では限られており、SBI VCトレードはその中でも使い勝手がよく、SCLへの送金との相性も抜群です。

取引所の選び方については仮想通貨取引所おすすめランキングも参考にしてみてください。

スマートクリプトレンディングのリスクと対策

高利率には必ずリスクが伴います。SCLを使う上で想定しておくべきリスクを整理します。

事業者リスク:経営破綻やハッキングによって資産が返還されないリスクです。新興サービスである点を考えると、これは軽視できません。

利率変動リスク:現在の高利率が今後も維持される保証はありません。市場環境や運用状況によって引き下げられる可能性があります。

流動性リスク:途中解約不可のため、貸出期間中は資金が完全にロックされます。相場急変時に素早く対応できないリスクがあります。

これらに対する現実的な対策は3つです。

- 少額×分散で始める:SCLに全額を入れず、PBRレンディングやBitLendingにも分散して預けましょう。一箇所で万が一の事態が起きても致命傷を避けられます

- 余剰資金のみ使う:生活防衛資金6ヶ月分は必ず手元に残してください。「なくなっても生活に支障がない金額」だけをレンディングに回しましょう

- 最初は1ヶ月プランで様子を見る:いきなり12ヶ月ロックするのではなく、1ヶ月プランで運用実態を確認してから増額・長期化するのが賢明です

まとめ:こんな人におすすめ

スマートクリプトレンディングを一言で評価するなら、「国内最高水準の利率を持つ、使い方を選ぶサービス」です。

USDC年利最大20%という数字は本物ですし、少額・短期から試せる間口の広さも評価できます。サービス開始から9ヶ月が経過し、トラブル報告がない点も一定の安心材料です。

一方で、実績の浅さと運用透明性の低さはデメリットとして正直に認識しておく必要があります。BitLendingやPBRレンディングのような長期実績があるわけではありません。

こんな方にはおすすめです。

- 円安対策でUSDCを保有しており、それを高利回りで運用したい方

- 仮想通貨レンディングの経験があり、リスクを理解した上で利率を追求したい方

- 分散先のひとつとして少額からSCLを試してみたい方

逆に、こんな方には向きません。

- 仮想通貨投資が初めてで、まずリスクの低いところから始めたい方

- 全財産を一つのサービスに預けようとしている方

- 急に資金が必要になる可能性がある方

口座開設は無料です。まず登録だけ済ませておいて、300 USDCの最低金額で1ヶ月試してみましょう。それが筆者のおすすめする最初の一歩です。

関連記事

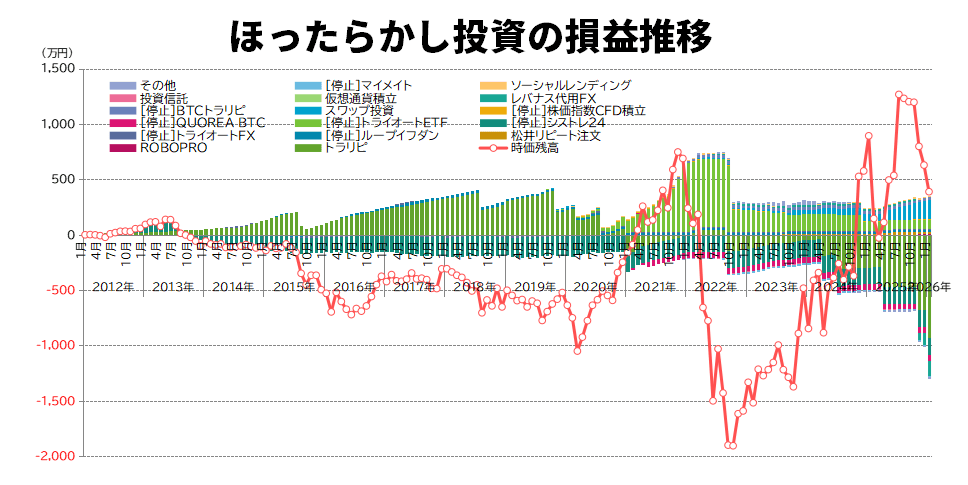

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント