仮想通貨レンディングの専門業者としては有名なのはBitLendingとPBRレンディングです。

PBRレンディングは単利ですが年利10%、BitLendingは年利8%ですが、複利です。

この場合、どちらで運用した方がお得なのでしょうか?

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

- PBRレンディングとBitLendingのどちらがお得か?

- PBRレンディングで複利運用する方法

- PBRレンディングの始め方

- 為替コヤジの仮想通貨投資実績

PBRレンディングとは?

PBRレンディングとは、株式会社Notting Hill TOKYOが提供するレンディングプラットフォームサービスです。

仮想通貨取引所などに保管してある仮想通貨を預けるだけで年利最大12%で増やすことができます。

PBRレンディングがスゴいのはその賃借率です。

なんとビットコインなら年利10%で利子がもらえます。100万円分のビットコインを預ければ1年で10万円分のビットコインがもらえるということです。

さらにビットコインだけでなく、イーサリアムも年利10%となっています。

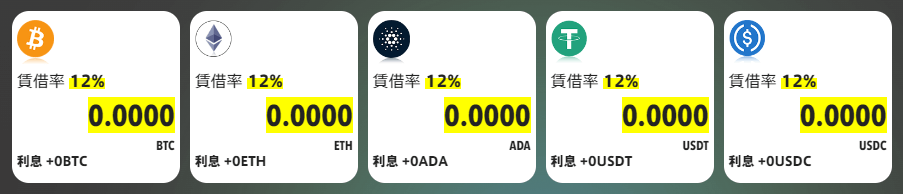

さらにPremiumレンディングなら賃借率は12%となります。

仮想通貨レンディングについては下の記事で詳しく解説しています。

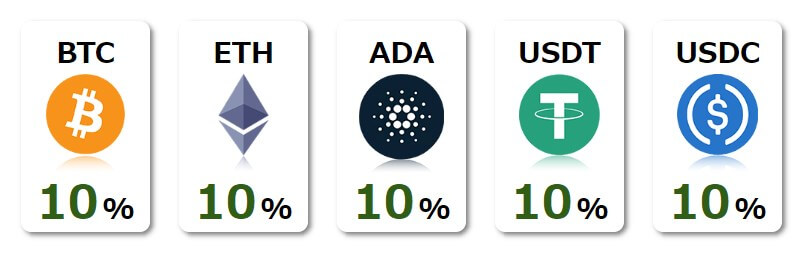

PBRレンディングの仕様

まずレンディングの対象となっている仮想通貨と最低貸出枚数、利率は以下の通りです。

| 仮想通貨 | 最低枚数 | 年利 |

| BTC | 0.003 BTC | 10.0% |

| ETH | 0.15 ETH | 10.0% |

| XRP | 150 XRP | 10.0% |

| USDT | 350 USDT | 10.0% |

| USDC | 350 USDC | 10.0% |

| ADA | 450 ADA | 10.0% |

貸出期間は最短1ヶ月からとなっています。

1ヶ月経過後はいつでも返還可能で、貸し出している仮想通貨はPBRレンディングが返還請求を受理した翌日から7営業日以内に指定のアドレスのウォレットに着金します。

さらにPremiumレンディングなら1年縛りがあるものの年利12%になります。

| 仮想通貨 | 最低枚数 | 年利 |

| BTC | 0.003 BTC | 12.0% |

| ETH | 0.15 ETH | 12.0% |

| XRP | 150 XRP | 12.0% |

| USDT | 350 USDT | 12.0% |

| USDC | 350 USDC | 12.0% |

| ADA | 450 ADA | 12.0% |

満期日以外での返還は、貸与枚数の2割が解約手数料として徴収されるので預け入れは慎重に行いましょう。

なお、最低枚数は日本円で5万円相当なので、その時々で変動します。預けるタイミングで公式サイトを確認してください。

PBRレンディングについては下の記事で詳しく解説しています。

PBRレンディングの年利は単利

PBRレンディングは年利10%なので年利8%のBitLendingと比べても条件が良いように思いますよね?

ただ、PBRレンディングは単利であるのに対し、BitLendingは複利となっています。

どういうことなのかもう少し詳しく説明します。

| PBRレンディング | BitLending | |

| 年利 | 通常:10% プレミアム:12% |

8.0~8.8% |

| 利息の付与タイミング | 預入翌日から毎日 | 預入翌月1日から毎月 |

| 利息の元本組入れ | なし | 自動 |

PBRレンディングの利息付与の仕組み

まずはPBRレンディングでは利息は毎日付与されます。

しかし、この利息は元本に上乗せされることはなく、利息として別管理されます。

つまり利息が自動で貸出されることはないので月利10%は単利ということになります。

例えば1BTC預けた場合、1年後には1.1BTCになりますが、2年目も元本は1BTCとなり、2年後も増えるのは0.1BTCだけです。

BitLendingの利息付与の仕組み

一方、BitLendingでは利息は預入翌月1日に付与されます。

利息は元本に自動で上乗せされるのでその翌月は元本+利息に対して利息が付与されます。

つまりBitLendingの年利8%は複利ということになります。

月利で考えると約0.64%になります。

BitLendingについては下の記事で詳しく解説しています。

PBRレンディングとBitLendingはどちらがお得?

PBRレンディングの方が金利は高いが単利で、BitLendingの方が金利が低いが複利であることが分かりました。

そうなるとどちらがお得か気になりますよね?

短期では金利が高いPBRレンディングの方がお得ですが、長期になるといずれ複利のBitLendingがPBRレンディングの利益を上回ります。

まずPBRレンディングの利息を複利8%のBitLendingの利息が上回るのはいつになるかというと以下のようになります。

- 通常レンディング(年利10%単利)⇒ 81ヶ月(6年9ヶ月)

- プレミアムレンディング(年利12%単利)⇒ 132ヶ月(11年)

結構、かかりますね。

ただし、BitLendingはVIPプログラム・長期優待プログラムが適用されると最大で年利8.8%になります。

その場合、PBRレンディングの利息を複利8.8%のBitLendingの利息が上回るのはいつになるかというと以下のようになります。

- 通常レンディング(年利10%単利)⇒ 48ヶ月(4年)

- プレミアムレンディング(年利12%単利)⇒ 96ヶ月(8年)

上記より長期で預け入れるなら複利のBitLendingのほうが有利ですが、数ヶ月から数年間預けるだけならPBRレンディングが良いということになります。

ただし、PBRレンディングでも複利的に運用することは可能です。

PBRレンディングを複利で運用する方法

PBRレンディングは単利であることが分かりましたが、複利で運用することはできるのでしょうか?

答えはYES。やり方は2つあります。

- 一度、全額を引き出して利息分も含めた全額を元本として再度、通常レンディングの形で貸し出す

- 通常レンディングからプレミアムレンディングへ移行する

まず、1の「再度通常レンディングで貸し出す方法」の場合、一度、仮想通貨取引所などに送金する(引き出す)必要があります。

仮想通貨取引所に送金する際、送金手数料として0.00005 BTCかかります。

1BTC=17,000,000円とした場合、850円となります。

貸出量によりますが、再貸出で利息が0.00005 BTC以上増えるのであれば、この方法もありです。

ちなみに仮想通貨取引所からPBRレンディングに送金する際も仮想通貨取引所によっては送金手数料がかかってしまうので注意してください。

他方、2の「プレミアムレンディング移行」は通常レンディングで取得した利息をプレミアムレンディングの元本に組み入れることができるので、複利的運用が可能です。

またプレミアムレンディングが1年の満期を迎えて通常レンディングに移行した際、改めてそれまでの元本と利息をプレミアムレンディングに移行すれば、2年目は1年目の利息を元本に含めた複利的運用となります。

1年縛りでもいいのであれば、プレミアムレンディングを繰り返す方がおすすめです。

PBRレンディングの始め方(やり方)

PBRレンディングのやり方は簡単です。

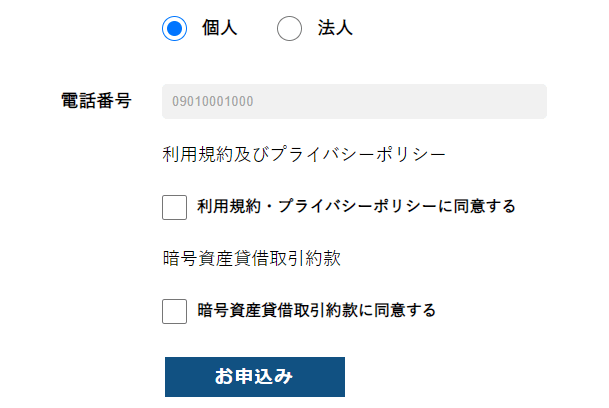

PBRレンディング公式サイトにアクセスし、ページ下のフォームに電話番号を入力し、「お申込み」ボタンを押してください。

入力された電話番号に”認証コード”が届きますので認証後、表示された画面の指示にしたがって会員情報の登録をします。

その後、画面の指示に従って、本人確認資料をアップロード(KYC申請)してください。

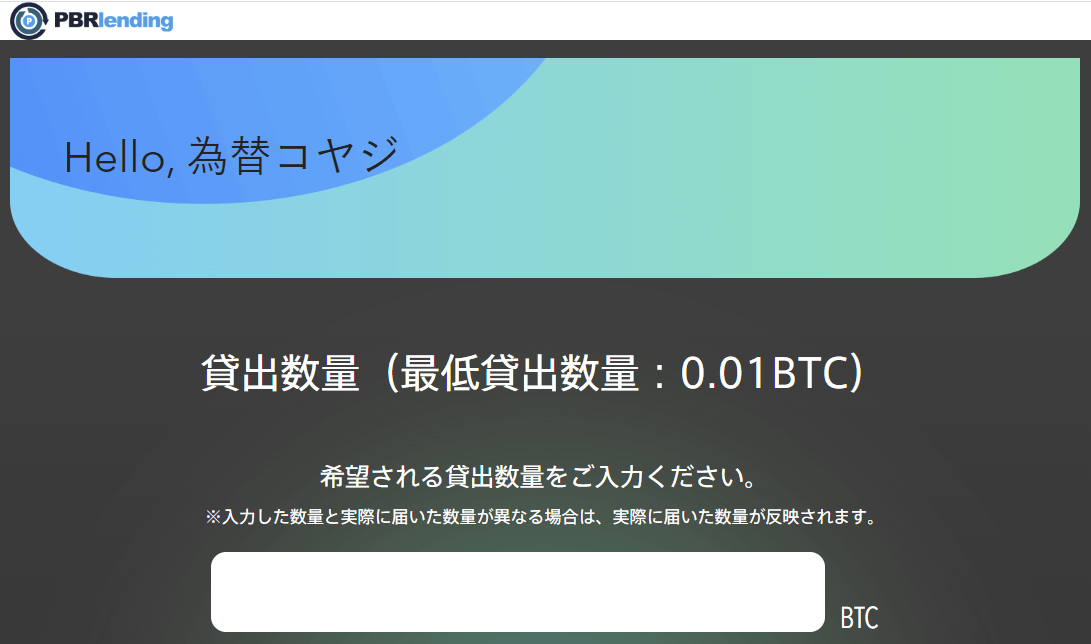

本人確認が完了すれば承認メールが届くのNotting Hill Clubのマイページにログインし、下記画面から貸出の申請を行います。

なお、PBRレンディングは仮想通貨取引所ではないので仮想通貨を購入することはできません。

なので事前に仮想通貨取引所で仮想通貨を購入する必要があります。

おすすめの仮想通貨取引所は下の記事で詳しく解説しています。

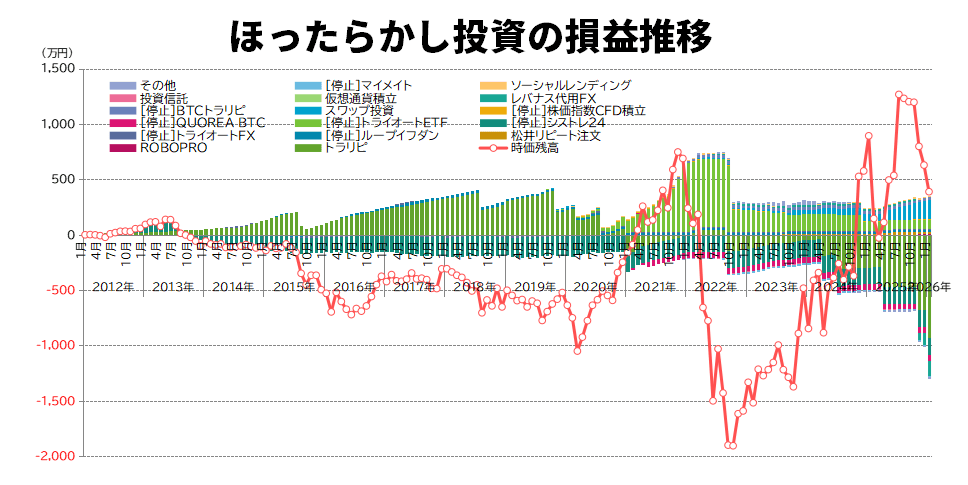

仮想通貨レンディングの運用実績

仮想通貨レンディングの実績は以下の通りです。

3通貨合計で総利息は321万円となっていますが、その大半はBitLendingとPBR Lendingで増やしました。

| 暗号資産 | 貸借料 | 日本円換算 |

| ビットコイン(BTC) | 0.08261896 BTC | 1,389,810円 |

| イーサリアム(ETH) | 2.50330191 ETH | 1,537,623円 |

| リップル(XRP) | 682.8969122 XRP | 287,534円 |

仮想通貨レンディングの実績は以下の記事で詳しく解説しています。

まとめ:一番お得なのはPBRレンディングのプレミアムレンディング

ビットコインやイーサリアムを最も効率的に増やせるのは、PBRレンディングでプレミアムレンディングを繰り返す方法です。

プレミアムレンディングが1年の満期を迎えて通常レンディングに移行した際、改めてそれまでの元本と利息をプレミアムレンディングに移行すれば、年利12%の複利運用が可能となります。

PBRレンディングの年利は単利ですが、ちょっとした工夫で複利運用が可能になります。

年利12%を複利で運用すると6年ちょっとで倍になります。

是非、PBRレンディングのプレミアムレンディングを活用して下さい。

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

FX自動売買の最新情報をチェック

姉妹サイト「FXシストレ大百科」では、国内37種類のFX自動売買を解説しています。

FX自動売買には様々な種類があり、かならずあなたとの相性があります。相性の合わないFX自動売買を続けるのは大きなストレスになります。

FXシストレ大百科ではFX自動売買サービスの基本スペックから最新ニュース、特徴、メリット・デメリット、為替コヤジの総評まで詳細に解説しています。

是非、あなたに合ったFX自動売買を見つけてください。

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント