「銀行預金ではお金が増えない」

「株式投資は値動きが怖い」

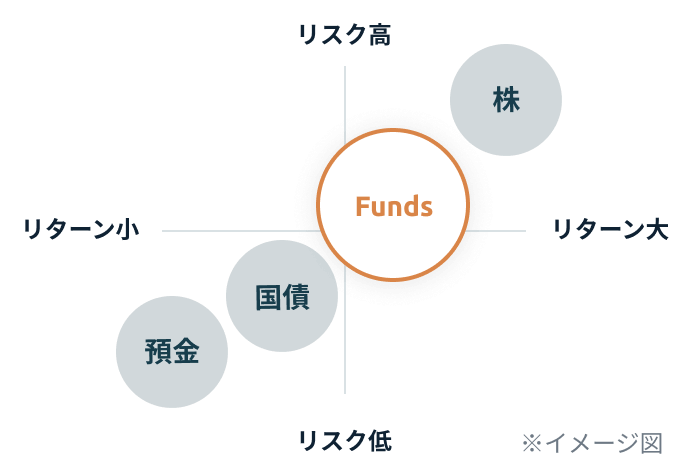

そんな投資初心者の間で、“ミドルリスク・ミドルリターン”の投資先として再び注目を集めているのが「ソーシャルレンディング(貸付型クラウドファンディング)」です。

2025年現在、国内の主要ソーシャルレンディング業者は金融庁の監督体制が強化され、透明性や信頼性が格段に向上しました。

実際、クラウドバンクやFundsなどの運用実績は右肩上がり。

投資家登録者数も年々増加しています。

本記事では、「高利回りと信頼性を両立したソーシャルレンディング業者」にフォーカスし、2025年に選ぶべきおすすめ11社を紹介します。

ソーシャルレンディングとは?

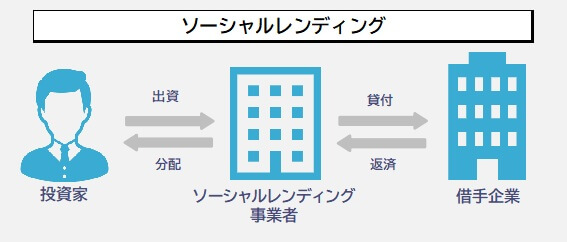

ソーシャルレンディングとは、「お金を借りたい人」と「お金を投資したい人」を、インターネットを通じて結びつける融資仲介サービスです。

「お金を借りたい人」と「お金を投資したい人」を結びつけるソーシャルレンディング事業者はインターネットを活用する事で低コスト経営を行うことが可能になります。

そのため、通常の借入及び貸付事業に比べて仕組み上のメリットがあり、ソーシャルレンディングサービスでは借手には低金利、投資家には高利回りという形で利益を大きく還元する事ができるのです。

ソーシャルレンディングとクラウドファンディングの違い

ソーシャルレンディングと似たようなサービスにクラウドファンディングというサービスがあります。両者は何が違うのでしょうか?

実はクラウドファンディングには、6種類あってその中の融資型(貸付型)クラウドファンディングをソーシャルレンディングと呼んでいます。

一方、不動産投資型がいわゆる不動産クラウドファンディングです。

| カテゴリー | 種類 | 概要 |

| 投資型 | 融資型(貸付型) | 出資者はプロジェクトに出資して、リターンとして金利を得る |

| ファンド型 | 特定のビジネスに対して出資して、リターンとして分配金(配当)のほか、モノやサービスなどの特典を得る | |

| 不動産投資型 | 出資者は不動産事業に出資して、リターンとして金利を得る | |

| 株式型 | ベンチャー企業の非上場株式に投資を行い、キャピタルゲインを得る | |

| 非投資型 | 購入型 | プロジェクトに対して出資して、リターンとしてプロジェクトに関連した商品やサービスを受け取る |

| 寄付型 | 公益性、福祉性の高いプロジェクトに対して寄付という形で資金提供を行う。リターンなし |

日本では2011年の東日本大震災をきっかけに、復興支援を目的とした寄付型のクラウドファンディング利用者が増えました。

また、2015年には金融商品取引法の改正に伴い投資型クラウドファンディングの知名度が上がったことでテレビや雑誌などで目にする機会も多くなったと思います。

そしてクラウドファンディング運営サービスとしては2011年に開始されたREADYFORが始まりとされており、その後続々とクラウドファンディングの運営サービスが開始されています。

不動産クラウドファンディングについては下の記事で詳しく解説しています。

ソーシャルレンディングのメリット・デメリット

ソーシャルレンディングは基本的にはお金を融資してしまえば返済期間まで放置できる、ほったらかし投資のひとつですが、FX投資や株式投資にはないメリット・デメリットがあります。

ソーシャルレンディングを上手く活用することでその他のほったらかし投資とのリスク分散が可能になります。

ソーシャルレンディングのメリット

- 少額からの投資が可能

- 市場の動きに左右されにくい

- 圧倒的ローリスク

- 投資期間が短期&限定的

1. 少額からの投資が可能

FX自動売買で利益をあげるためには数十万円のまとまった運用資金が必要となりますが、ソーシャルレンディングは1万円から始めることができます。

そのため、複数の案件に投資することでリスク回避のための分散投資が可能となります。

2. 市場の動きに左右されにくい

FXは国際情勢や資源価格、金利動向、国内の経済・政治状況などさまざまなものの影響を受けます。

ソーシャルレンディングは、出資するとその後は完済まで待つのみなので、市場の変化に左右されることがありませんのでFX自動売買との分散投資に適しています。

3. 圧倒的ローリスク

例えばトラリピでは年利10~20%の利回りを期待できますが、その分、損失を被るリスクも高く資金が半減してしまうこともあります。

ソーシャルレンディングは、年利5%~10%の利回りながら元本割れの可能性は圧倒的に低くなっています。

4. 投資期間が短期&限定的

FXや株の場合、含み損を抱えてしまい、投資期間が当初の想定より長引いてしまうことがよくあります。

ソーシャルレンディングの場合は始めから投資期間が決まっていて投資計画が立てやすくなっています。

また投資期間も数ヶ月から1年程度の案件がほとんどなので1年後に使う予定のお金でも銀行で眠らせておくだけでなく、効率的に増やすことができます。

ソーシャルレンディングのデメリット

- 途中解約ができない

- 利回りは確定ではない

- 元本保証はない

1. 途中解約ができない

FXでは自分の好きなタイミングで決済することができますが、ソーシャルレンディングは満期まで保有することが条件なので途中解約することができません。

ただし1ヶ月から数ヶ月という案件もたくさんあるので自分の投資スタイルに合った案件を選択することができます。

2. 利回りは確定ではない

投資先が当初期日より前に一括償還される場合があり、この場合、利息収益は期日前償還日に合わせて再計算されるため、 当初予定額を下回る場合があります。

3. 元本保証はない

ソーシャルレンディング事業者の中には杜撰な経営で行政処分を受けている事業者がいくつもあります。

最近では2021年5月24日に、SBIホールディングスの子会社であるSBIソーシャルレンディングが廃業に追い込まれたニュースが話題となりました。

同社は貸付先のテクノシステムとの間で、投資家に提示した使途と異なる支払いが判明し、SBIソーシャルレンディングは関東財務局から行政処分を受け、自主廃業となっています。

貸付先が倒産すれば、元本の一部または全部を失う可能性があることを認識してください。

ソーシャルレンディングを始めよう

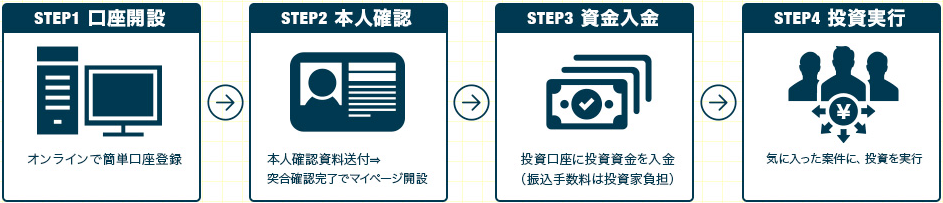

ソーシャルレンディングの始め方はとても簡単です。

公式サイトから申込み、お客様情報・銀行口座の入力、マイナンバー登録、身分証明書の提出を終えると、本人限定受取郵便が届きますのでお客様コードを登録して完了です。

あとは資金を入金し、気に入った案件に投資を実行するだけです。

人気の案件は募集開始から数十秒で締め切られてしまうこともあるので予め口座開設しておきましょう。

なお、ソーシャルレンディングは口座開設・維持・取引手数料は、一切が無料で投資口座内での投資実行や分配金入金にも手数料はかかりません。

唯一かかるのは投資口座への振込手数料だけです。

FX自動売買と同じく、分散投資を心掛ける

前述のようにソーシャルレンディングは元本が保証された金融商品ではありません。

これまで私は元本割れはありませんが、今後もないという訳ではありません。

ソーシャルレンディングは1つの案件に複数の出資先が組み込まれていることがほとんどですが、それでも1つの案件、もっと言えば1つのソーシャルレンディング事業者だけを使うのはおすすめしません。

リスクをできるだけ抑えたいならば、複数の運用先に少額ずつ、しかも短期で繰り返し投資するのがコツです。

分散投資が基本

1社・1案件に集中投資は絶対にNGです。

複数社に分散することでリスクを軽減することができます。

実際に運用した経験から、運用資金が300万円あるとソーシャルレンディングに旨味を感じられます。

高利回りには理由がある

中には10%を超える案件はもありますが、高利回りには必ず理由があります。

必ずリスクの裏付けを確認しましょう。

途中解約できない前提で運用資金を決める

ソーシャルレンディングは途中解約できないので半年〜1年は使う予定のないお金で投資しましょう。

ソーシャルレンディングの確定申告も雑所得

ソーシャルレンディングもFXと同じく雑所得となり、給与所得と退職所得以外の所得の合計が20万円を超えた場合には申告義務があります。

ただし、ソーシャルレンディング事業者から支払われる分配金は源泉徴収税を控除した金額となっているため、確定申告をすることで還付を受けられる場合もあるようです。

ソーシャルレンディングでの所得税は総合課税に分類されるため、本当の所得税率や控除額は、給与所得などと合算した所得総額に応じて決められます。

ちなみにFXの利益も雑所得に分類されますが、こちらは分離課税なので合算できません。

そして、所得の総額を計算した結果、確定申告の要否が決定されます。

詳しくはこちらをご覧下さい。

オススメのソーシャルレンディング事業者

現在、20社ほどのソーシャルレンディング事業者が存在しますが、中には危険なソーシャルレンディング事業者も少なからず存在します。

下記の11社は運用実績や会社規模・社歴などの信頼度、ネットの評判等で厳選したソーシャルレンディング事業者です。

まずはこの11社でソーシャルレンディングを始めましょう。

| 上場 | 業者名(解説記事) | 銀行 | 想定利回り | 運用期間 | 口座開設 |

| 〇 | AGクラウドファンディング | GMO | 1~7% | 6~24ヶ月 | 口座開設 |

| Funds | GMO | 1~3% | 3~30ヶ月 | 口座開設 | |

| クラウドバンク | GMO | 4~7% | 6~31ヶ月 | 口座開設 | |

| 〇 | OwnersBook | 三菱 | 4~6% | 13~31ヶ月 | 口座開設 |

| Bankers | GMO | 5~10% | 3~13ヶ月 | 口座開設 | |

| LENDEX | Pay | 6~10% | 3~18ヶ月 | 口座開設 | |

| Pocket Funding | みずほ | 3~6% | 8~24ヶ月 | 口座開設 | |

| オルタナバンク | GMO | 4~10% | 1~36ヶ月 | 口座開設 | |

| 〇 | Funvest | GMO | 2~4% | 5~15ヶ月 | 口座開設 |

| COMMOSUS | 三井 | 6~10% | 6~15ヶ月 | 口座開設 | |

| CAPIMA | GMO | 6~8% | 12~24ヶ月 | 口座開設 | |

| 〇 | マリタイムバンク | 三井 | 3~10% | 2~36ヶ月 | 口座開設 |

私の不動産クラファン・ソシャレンの運用実績は下の記事で詳しく解説しています。

まとめ:ソシャレンは資産運用の第3の柱

2025年のソーシャルレンディング市場は、かつての混乱期を乗り越え、安全性と透明性が大幅に進化しています。

中でもクラウドバンクやFundsといった実績のある企業は、すでに「資産運用の第3の柱」として定着しつつあります。

「銀行預金では増えない」「株は値動きが怖い」

そんなあなたこそ、まずは1万円からソーシャルレンディングを始めてみてください。

リスクを理解し、信頼できる業者を選べば、安定した利回り5〜8%の“ほったらかし投資”を目指すことが可能です。

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

あなたにぴったりのFX自動売買がここで見つかります

FX自動売買(システムトレード)を始めたいけれど、どのツールを選べばいいか迷っていませんか?

「FXシストレ大百科」は、投資歴14年・約5,000万円を実際に運用するサラリーマン投資家「為替コヤジ」が、リピート型・選択型・プログラム型など多彩な自動売買ツールをリアルな視点で徹底比較するサイトです。

初心者向けのおすすめランキングや各ツールの詳細解説まで網羅。あなたに合った一択が、ここで見つかります。

コメント