「毎日、満員電車に揺られてオフィスへ行き、理不尽な上司の小言をスルーしながら、夜遅くまで残業……。これだけ頑張っているのに、手取り給与は数年も横ばい。それどころか、社会保険料の引き上げや物価高で、生活は苦しくなる一方だ。」

もしあなたが今、そう感じているなら、それはあなたの努力が足りないからではありません。

「稼ぎ方のルール」を知らないだけです。

多くの会社員が選ぶ副業は、せどり、動画編集、WEBライティングといった「労働集約型」です。

しかし、本業で疲れ果てた後に、さらに自分の時間を切り売りして数万円を稼ぐ。

これでは、いつか心身がボロボロになります。

私が提唱するのは、「自分ではなく、お金に働いてもらう」という発想へのシフト。

その最適解が不動産クラウドファンディング(不動産クラファン)です。

この記事では、忙しい会社員が「ほったらかし」で月3万円の不労所得を得るための完全ロードマップを公開します。

不動産クラウドファンディングとは「プロの相乗り」である

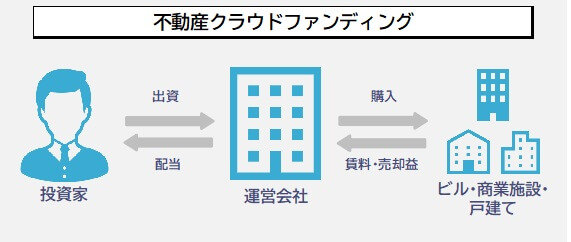

不動産クラファンの仕組みを、極限までシンプルに説明しましょう。

これまでは、不動産投資といえば「数千万〜数億円のローンを組んで、アパートのオーナーになる」のが常識でした。

しかし、これには多額の借金と、空室リスク、修繕の手間がつきまといます。

- プロが物件を選定

- 管理投資家は1万円から資金を出す

- 得られた家賃収入や売却益を、出資額に応じて分配する

あなたはスマホから投資ボタンを押すだけ。

あとの面倒な管理、清掃、入居者対応はすべてプロが代行します。これこそが「最強のほったらかし」の正体です。

不動産クラウドファンディングについては下の記事で詳しく解説しています。

徹底比較:J-REITや現物不動産投資と何が違うのか?

「不動産に投資するなら、J-REIT(投資信託)や現物のアパート経営でもいいのでは?」という鋭い質問に、私の視点でお答えします。

以下の表に、会社員が重視すべきポイントをまとめました。

| 比較項目 | 不動産クラファン | J-REIT | 現物不動産投資 |

| 初期投資額 | 1万円から | 数万円から | 数百万円から(+ローン) |

| 手間の少なさ | ◎(完全放置) | ◎(完全放置) | △(管理が必要) |

| 価格変動 | なし(安定) | あり(毎日上下する) | 低い |

| 利回り | 4~10%程度 | 3~5%程度 | 5~15%程度 |

| 安心感 | 優先劣後方式あり | なし | なし |

なぜ「J-REIT」ではなく「クラファン」か?

J-REITは証券市場に上場しているため、日経平均株価の影響をモロに受けます。

暴落時には、不動産の価値とは無関係に価格が下がります。

仕事中に「株価が下がってないか」とスマホをチェックする……。

これでは本業に支障が出ますよね。

不動産クラファンは、運用期間中の価格変動がありません。

「決まった利回りを、決まった期間待つだけ」。

この精神的平穏こそ、会社員にとって最大のメリットです。

なぜ「現物不動産」ではなく「クラファン」か?

現物投資は「融資」というレバレッジを使えるのが魅力ですが、逆に言えば「数千万円の借金」を背負うリスクです。

空室が続けば持ち出しが発生します。

クラファンなら、投資した額以上の損失(追証)が発生することはありません。

現物不動産なら自宅マンションを値上がりしそうな好立地に買うことをおすすめします。

なぜ「月3万円」が会社員の人生を変えるのか?

「月3万円なんて、大したことない」と思いましたか?

それは大間違いです。

1. 「給料の10%」のインパクト

手取り30万円の会社員にとって、月3万円は給与の10%に相当します。

昇給で月3万円上げるのに、何年かかりますか?

多くの企業では5年、10年、あるいは一生かかっても到達しない金額です。

それを投資の力で「明日から」生み出すことができるのです。

2. 精神的支柱としての「第3の給与」

「最悪、会社をクビになっても月3万あれば食費は浮く」。

この心の余裕が、本業でのパフォーマンスを向上させます。

嫌な上司に媚びる必要もなくなります。

3. 利回り6%で月3万円を稼ぐシミュレーション

月3万円、年間36万円の配当を得るために必要な資金を見てみましょう(税引前)。

| 利回り | 必要な投資元本 | 毎月の配当 |

| 4% | 900万円 | 30,000円 |

| 6% | 600万円 | 30,000円 |

| 8% | 450万円 | 30,000円 |

「600万なんて持ってない!」と絶望しないでください。

これは最終ゴールです。

まずは月5,000円から、次に1万円からと、雪だるまを大きくしていく過程こそが投資の醍醐味なのです。

ステップ別・資産形成ロードマップ

| フェーズ | 必要な投資元本 | 状態 |

| 見習い期 | 元本30万円 (月1,500円の配当) |

まずは余剰資金で。ランチ1回分が毎月タダになる感覚を味わってください。 |

| 初級期 | 元本100万円 (月5,000円の配当) |

スマホ代やサブスク代が配当で賄えるようになります。この辺りから「投資の力」を実感し始めます。 |

| 中級期 | 元本300万円 (月15,000円の配当) |

光熱費や食費の一部をカバー。生活の質が明らかに変わります。 |

| 上級期 | 元本600万円 (月30,000円の配当) |

ついに目標達成。月3万円あれば、年間でハワイ旅行に行けます。あるいは、住宅ローンの返済に充てることで、住居費の負担を劇的に減らせます。 |

重要なのは、「最初から600万用意すること」ではなく、「今日から1万円を動かし始めること」です。

会社員に不動産クラファンが「最強」である5つの理由

数ある投資の中で、なぜ株や仮想通貨ではなく不動産クラファンなのか。

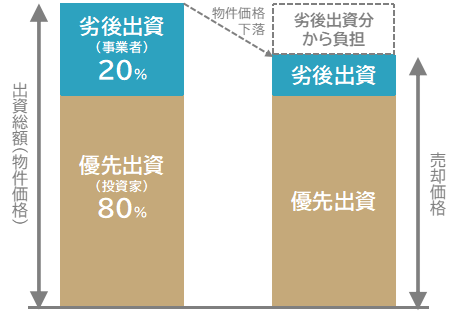

① 「優先劣後構造」という魔法の盾

私が最も推す理由がこれです。

通常の株投資は、株価が30%下がればあなたの資産も30%減ります。

しかし、不動産クラファンには「優先劣後構造」があります。

例えば、運営会社が20%を「劣後出資」として出している場合、物件価値が20%下落するまで、投資家の元本は1円も減りません。

つまり、プロが先に損を引き受けてくれます。

この安心感は、仕事中に相場をチェックできない会社員にとって最大のメリットです。

② タイパ(タイムパフォーマンス)が異常に高い

株やFXは、世界情勢やチャートを常に追う必要があります。

しかし、不動産クラファンは「投資する瞬間」に全エネルギーを使い、あとは運用終了まで「やることが一切ありません」。

スマホでポチり、数ヶ月〜1年後に分配金が振り込まれるのを待つ。

文字通りの不労所得です。

③ 1万円から「超優良物件」のオーナーになれる

都心の一等地のマンションや、大型の物流倉庫。

個人では逆立ちしても買えない数十億円規模の物件に、1万円から投資できます。

プロが厳選した「稼げる物件」に乗っかることができるのです。

④ 銀行預金の「数百倍」の利回り

現在、メガバンクの普通預金金利はわずか0.02%程度。

一方、不動産クラファンの平均利回りは4%〜8%です。

100万円を預けておいて、1年後に「200円」しか増えない銀行と、「6万円」増える不動産クラファン。

どちらに資産を置くべきかは明白です。

⑤ メンタルにやさしい「非上場」

不動産クラウドファンディングは証券市場に上場していないため、株のように毎日価格が変動して、一喜一憂することはありません。

平日の昼間、仕事に集中できる。これが「最強の副業」と呼ばれる所以です。

成功への3ステップ

「よし、やってみよう」と思ったあなたへ具体的な進め方を伝授します。

ステップ1:複数のプラットフォームに登録する

不動産クラファンは人気が高すぎて、応募しても「抽選」で外れることがあります。

チャンスを逃さないために、信頼できる業者を40~50社登録しておくのが投資家の常識です。

私も下で紹介している業者を片っ端から登録しました。

| 上場 | 業者名 | 銀行 | 想定利回り | 運用期間 |

| 〇 | Jointα | GMO | 3~4% | 6~12ヶ月 |

| 〇 | LSEED | GMO | 3~5% | 3~6ヶ月 |

| 〇 | Rimple | 三菱 | 2.7% | 6ヶ月 |

| 〇 | 大家どっとこむ | GMO | 3~7% | 6~12ヶ月 |

| 〇 | KORYO Funding | GMO | 4.5% | 9~12ヶ月 |

| 〇 | CREAL | 楽天 | 5~6% | 24~36ヶ月 |

| COZUCHI | 三井 | 3~10% | 1~120ヶ月 | |

| 利回りくん | GMO | 3~6% | 12~36ヶ月 | |

| 〇 | property+ | GMO | 3~10% | 3~11ヶ月 |

| らくたま | GMO | 5~7% | 3~12ヶ月 | |

| みらファン | GMO | 5~7% | 6~12ヶ月 | |

| TOMOTAQU | GMO | 6~8% | 6~17ヶ月 | |

| TSON FUNDING | GMO | 5~6% | 6~12ヶ月 | |

| SOLS | GMO | 3~5% | 2~8ヶ月 | |

| TORCHES | GMO | 8~10% | 3~6ヶ月 | |

| NINE FUND | GMO | 8~9% | 3~6ヶ月 | |

| まにわく | GMO | 8~10% | 6~12ヶ月 | |

| T’s Funding | GMO | 4~10% | 3~7ヶ月 | |

| 投活 | GMO | 5~7% | 6~12ヶ月 | |

| DARWIN funding | GMO | 5~8% | 5~10ヶ月 | |

| FUNDROP | 楽天 | 5~8% | 6~12ヶ月 | |

| 利回り不動産 | GMO | 6~12% | 3~18ヶ月 | |

| みんなの年金 | Pay | 8% | 12ヶ月 | |

| TECROWD | 楽天 | 8~12% | 8~24ヶ月 | |

| わかちあいファンド | Pay | 5~8% | 6~16ヶ月 | |

| FANTAS funding | りそな | 4~6% | 4~12ヶ月 | |

| ちょこっと不動産 | GMO | 4~7% | 4~12ヶ月 | |

| 〇 | TASUKI FUNDS | Pay | 5~7% | 6~12ヶ月 |

| ゴコウファンド | 楽天 | 5~9% | 6~36ヶ月 | |

| ASSECLI | Pay | 6% | 3~6ヶ月 | |

| みんなでシェアファンド | GMO | 6~8% | 6~12ヶ月 | |

| Lives FUNDING | GMO | 4~5% | 6~12ヶ月 | |

| GATES FUNDING | 楽天 | 8~10% | 6~12ヶ月 | |

| VERFUND | GMO | 5~7% | 6~12ヶ月 | |

| CAMEL | みずほ | 6% | 2~48ヶ月 | |

| BATSUNAGU | GMO | 6~10% | 1~24ヶ月 | |

| GOLD CROWD | GMO | 5~8% | 12ヶ月 | |

| ヤマワケエステート | GMO | 11~20% | 4~11ヶ月 | |

| 〇 | 信長ファンディング | 三重 | 5~6% | 9~12ヶ月 |

| エードMYバンク | GMO | 5~10% | 12~24ヶ月 | |

| 〇 | PARTNERS Funding | GMO | 8~15% | 3ヶ月 |

| なにわファンド | Pay | 6~7% | 12~36ヶ月 | |

| たびやどファンド | GMO | 7~8% | 9~12ヶ月 | |

| 田村ビルズクラウドファンディング | GMO | 3~8% | 3~12ヶ月 | |

| TAMBO | GMO | 7~9% | 7~12ヶ月 | |

| ビギナーズクラウド | GMO | 7% | 12ヶ月 |

また募集方式(抽選vs先着)を使い分けることも重要です。

- 抽選方式:期間内に応募すればOK。忙しい人はこちらをメインに。

- 先着方式:募集開始と同時にクリック合戦。平日の昼間に動けるなら、確実に枠を確保できるチャンスです。

ステップ2:短期のファンドを選ぶ

運用期間が1年以上のファンドのほうが資金効率が良く、手間も省けますが、運用期間が長くなれば長くなるほど元本毀損リスクは高まります。

なので運用期間は1年以内の短期のファンドを選びましょう。

また運用期間の異なるファンドを組み合わせることで、毎月どこかの会社から分配金が振り込まれる「配当サイクル」が出来上がります。

ステップ3:分配金を「再投資」し続ける

月3万円に到達するまでは、得られた分配金を手をつけずに次の案件へ回しましょう。

これが「複利の力」です。

アインシュタインが「人類最大の発見」と呼んだこの力が、あなたの資産爆発を支えます。

リスクを正しく理解し、回避せよ

「バラ色の未来」だけを語るのは私のスタイルではありません。

リスクを知り、対策を打つ者だけが生き残ります。

- 運営会社の倒産リスク:物件が良くても、会社が潰れたら元本回収が難しくなります。上場企業や、資本力の強い会社を選んでください。

- 流動性(キャンセル不可)リスク:運用期間中は、基本的にお金を引き出せません。必ず「余剰資金」で運用すること。運用期間の異なる案件を組み合わせ、毎月「どれかが満期になる」状態を作るのが理想。

- 元本割れリスク:不動産クラウドファンディングは元本保証はありません。優先劣後比率を必ずチェックしましょう。この比率が10%なのか30%なのかで、あなたの安全度は劇的に変わります。私は「劣後比率20%以上」を一つの基準にしています。また利回り10%を超えるファンドは避けましょう。

確定申告と税金の「落とし穴」

月3万円稼ぐようになると、気になるのが税金です。

不動産クラファンの分配金は「雑所得」に分類されます。

- 源泉徴収:振り込まれる時点で約20%引かれているので、脱税の心配はありません。

- 20万円の壁:給与所得以外の所得が年間20万円以下なら、原則として確定申告は不要です。

- 損益通算ができない:株の負けとクラファンの勝ちを相殺することはできません。ここは注意が必要です。

まとめ:今日、一歩を踏み出した者だけが、3年後に笑う

「いい話を聞いたな」で終わる人が99%です。

しかし、自由を手に入れるのは、残りの1%の「すぐに行動する人」だけです。

想像してみてください。

3年後のあなたは、毎月スマホに届く「分配金確定のお知らせ」を見て、余裕の笑みを浮かべています。

会社で嫌なことがあっても、「まあ、私には不動産の配当があるし」と受け流せる強さを手に入れています。

月3万円の配当は、単なる数字ではありません。

あなたの「人生の主導権」です。

さあ、今すぐスマホを手に取って、第一歩を踏み出しましょう。

私が伴走します。一緒に「働かないで稼ぐ」快感を味わいましょう!

ソシャレン・不動産クラファンの運用実績は下の記事で詳しく解説してます。

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

FX自動売買の最新情報をチェック

姉妹サイト「FXシストレ大百科」では、国内37種類のFX自動売買を解説しています。

FX自動売買には様々な種類があり、かならずあなたとの相性があります。相性の合わないFX自動売買を続けるのは大きなストレスになります。

FXシストレ大百科ではFX自動売買サービスの基本スペックから最新ニュース、特徴、メリット・デメリット、為替コヤジの総評まで詳細に解説しています。

是非、あなたに合ったFX自動売買を見つけてください。

コメント