近年、注目を集めている投資サービスに「不動産クラウドファンディング」と「ソーシャルレンディング」があります。

ソーシャルレンディングにも不動産を対象としたプロジェクトがあるため、不動産クラウドファンディングと混同されることがあります。

しかし両者のスキームには大きな違いがあります。

この記事では、両者の特徴、メリット/デメリット、リスク、法律上の位置づけ、そして初心者が最初に取り組むべきかどちらか、まで徹底比較して解説します。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

不動産クラウドファンディングとは?

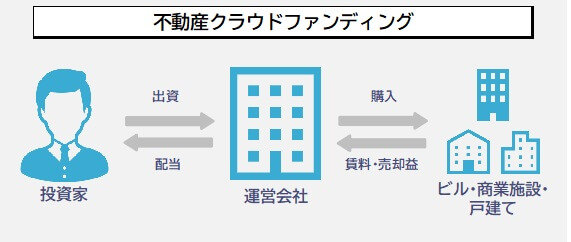

不動産クラウドファンディングは、複数の投資家が少額ずつ出資して1つの不動産プロジェクトを共同で運用する仕組みです。

出資者は物件の賃料収入や売却益に応じた分配を受けます。

初心者に嬉しいポイントは「物件情報が公開される」こと。

位置、築年数、想定賃料、想定売却益などが提示され、投資判断に必要な情報がある程度見える化されています。

不動産クラウドファンディングの代表的な特徴は以下の通りです。

- 投資対象が「不動産」で分かりやすい

- 多くは数万円から投資可能(1万円〜)

- 利回りは概ね年4〜8%前後が目安(案件による)

- 優先出資・劣後出資の構造でリスク分散を図る案件が多い

不動産クラウドファンディングについては下の記事で詳しく解説しています。

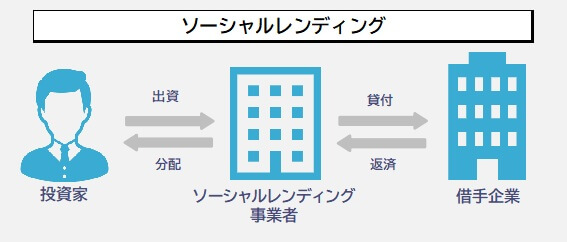

ソーシャルレンディングとは?

ソーシャルレンディングは、個人や企業に対して資金を貸し付け、その利息を投資家が受け取る仕組みです。

運営会社が貸付先を取りまとめ、投資家はその貸付ポートフォリオに出資する形になります。

対象は不動産だけでなくクリーンエネルギーやM&A事業など幅広く、利回りが比較的高く設定される傾向がありますが、貸倒れや返済遅延のリスクが存在します。

ソーシャルレンディングの代表的な特徴は以下の通りです。

- 金利収入が収益源(不動産ではない)

- 案件によっては匿名化や第三者担保が弱いケースあり(ただし法整備の後改善)

- 利回りは幅広く、年6〜12%程度の案件もある(案件リスクに依存)

- 運用期間は短中長様々(数ヶ月〜数年)

ソーシャルレンディングについては下の記事で詳しく解説しています。

不動産クラウドファンディングとソーシャルレンディングの違い

不動産クラウドファンディングとソーシャルレンディングの概要を掴んだところでもう少し詳しく比較していきます。

両者の違いをまとめたものが以下の表です。

| ソーシャルレンディング | 不動産クラウドファンディング | |

| 投資対象 | 融資事業 | 不動産事業 |

| 事業の主体者 | 第三者(融資先の企業・個人) | 事業者 |

| 配当原資 | 融資による利息 | 不動産の賃料収入・売却益 |

| 投資先情報の開示 | 開示されない場合がある | 開示される |

| 投資家保護 | 担保付案件 | 優先劣後出資 |

| 法令 | 貸金業法・資金決済法・金融商品取引法 | 不動産特定共同事業法 |

| リスク | 借り手の返済遅延・事業リスク | 不動産市況・空室・売却タイミング |

1. 投資対象

他方、ソーシャルレンディングの場合、投資家から集めた資金は、ソーシャルレンディング事業者自身が事業で使うのではなく、ソーシャルレンディング事業者が選定した別の会社や個人に融資されます。

つまりこの融資事業が投資対象となります。

融資先の事業は不動産だけでなくクリーンエネルギーや医療、M&A事業など様々なものがあります。

2. 事業の主体者

投資対象に関連し、事業を行う主体者も異なります。

不動産クラウドファンディングでは事業者自身が不動産事業を行います。

一方、ソーシャルレンディングでは事業者はお金を貸すこと自体が主たる事業なので実際に事業を行うのは融資先の企業や個人です。

3. 配当原資

不動産クラウドファンディングでは不動産事業を投資の対象とするため、不動産の運用によって生じた賃料収入や売却益が配当の原資となります。

一方のソーシャルレンディングでは事業者は融資を行うのが主たる事業なので融資により生じる利息(金利)が配当の原資となります。

4. 投資先情報の開示

一方でソーシャルレンディングでは詳しい情報が開示されないケースがあります。

ソシャレンで詳細情報が開示されないのは関連する法令による制約のためです。この辺はあとで詳しく解説します。

5. 投資家保護

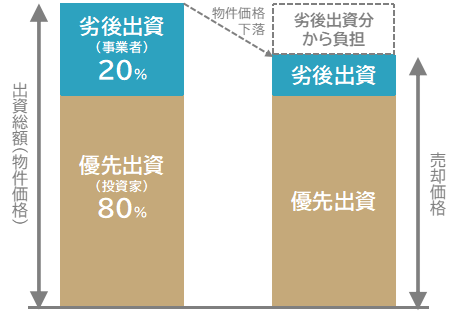

不動産クラウドファンディング事業者は投資家と一緒に対象不動産に対して出資(共同出資)を行います。

それぞれの出資分を以下のように呼びます。

投資家の出資=優先出資

不動産クラウドファンディングでは仮に不動産の価格や賃料が下落した場合は、その劣後出資分から損失を負担するという仕組みがあります。

これを優先劣後方式と呼びます。

例えば劣後出資が20%、優先出資が80%だった場合、不動産の下落率が20%以内であれば投資家の利益には影響がでないことになります。

いわば、事業者が優先して損を被ってくれる仕組みです。

このような仕組みはソーシャルレンディングにはありませんが、その代わりに不動産などの担保付案件が多く提供されており、融資先が返済不能になった場合でも担保を売却して投資資金の一部を回収できる可能性があります。

6. 法令

不動産クラウドファンディングは「不動産特定共同事業法(不特法)」が適用されます。

一方、ソーシャルレンディングは「金融商品取引法(金商法)」「貸金業法」が適用されます。

前述の通り、ソーシャルレンディングでは詳しい情報が開示されないケースがありますが、これは融資先企業の詳細情報を開示すると、貸金業法上では投資家は「貸金業者」とみなされ、貸金業の登録免許が必要になってしまいます。

なのでソーシャルレンディングではあえて融資先の情報を隠して資金を募ります。

7. リスク

不動産クラウドファンディングには、不動産の価値変動のリスクがあります。

不動産市況により物件の価値が下がったり、空室や売却タイミングによっては思った通りの賃料や売却益が得られない可能性があります。

他方、ソーシャルレンディングは、企業や事業者の返済能力にリスクがあります。

経営が順調なら利息が予定通り、返ってきますが、赤字が続けば返済が滞るリスクもあります。

さらに事業者の破綻や返済能力が不十分な場合にもデフォルトリスクが高まります。

代表的な業者

ここでは不動産クラウドファンディングとソーシャルレンディングの代表的な業者を紹介します。

業者選びの参考にしてください。

| 事業者 | 分類 | 利回り | 特徴 |

| CREAL | 不動産クラファン | 年4〜6%前後 | 情報開示が丁寧で初心者が理解しやすい。王道。 |

| COZUCHI | 不動産クラファン | 年3〜10%前後 | 独自スキームの案件も多い。利回り幅が広いので案件選別は慎重に。 |

| Rimple | 不動産クラファン | 年3〜5%前後 | 区分マンション中心の小口案件がメイン。堅実系で初心者向き |

| Funds | ソシャレン | 年1〜4%前後 | 企業向け貸付が多く、利回りより安心感重視の投資家に人気 |

| LENDEX | ソシャレン | 年5〜10%前後 | 不動産担保ローン案件が多め。利回り高めだが案件要確認。 |

| オルタナバンク | ソシャレン | 年4〜8%前後 | 事業性ローン案件が中心。リスクと利回りのバランス型。 |

まとめ:リスクを抑えるなら不動産クラウドファンディング

不動産クラウドファンディングとソーシャルレンディングには、価格変動が少なく、少額から手間なく投資を始められるという共通点があります。

一方、不動産クラウドファンディングとソーシャルレンディングは投資対象が不動産か、融資かという点で両者のスキームは大きく異なっています。

そのため、両者の使い分けとしては

- リスクを抑えてより安全に運用するなら不動産クラウドファンディング

- 多少のリスクを背負っても高めのリターンを望むならソーシャルレンディング

ということになります。

それぞれのメリット・デメリットを十分に理解したうえで、ご自身の投資目的に合った投資法を選んで下さい。

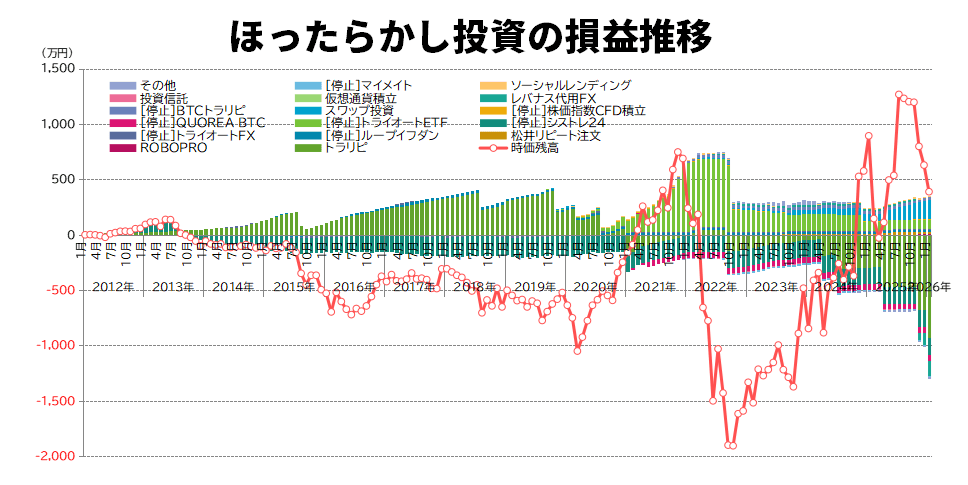

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

FX自動売買の最新情報をチェック

姉妹サイト「FXシストレ大百科」では、国内37種類のFX自動売買を解説しています。

FX自動売買には様々な種類があり、かならずあなたとの相性があります。相性の合わないFX自動売買を続けるのは大きなストレスになります。

FXシストレ大百科ではFX自動売買サービスの基本スペックから最新ニュース、特徴、メリット・デメリット、為替コヤジの総評まで詳細に解説しています。

是非、あなたに合ったFX自動売買を見つけてください。

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント