「毎朝満員電車に揺られ、理不尽な上司に頭を下げ、休日は疲れ果てて何もできない」——そんな日々に終止符を打ちたいと思ったことはありませんか?

本記事では、FIREに興味はあるけれど「何をすればいいか」「いくら必要か」がわからない方に向けて、投資歴14年・運用額5,000万円超の為替コヤジが実体験をもとにFIRE術を徹底解説します。

FIREに必要なのは特別な才能やスキルではありません。必要なのは「時間」と「正しい行動」です。この記事を読み終えるころには、FIREはぼんやりとした夢から、数字で語れる現実的な計画へと変わっているはずです。

- FIREとは何か(7つの形態とメリット・デメリット)

- FIREするために何をすべきか(稼ぐ・守る・増やす)

- FIREに必要な資金の算出方法

- FIRE後の人生の考え方

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

FIREとは何か?

FIRE(ファイア)とは、以下の頭文字を取った言葉です。

- F:Financial(経済的)

- I:Independence(自立)

- R:Retire(リタイア)

- E:Early(早期に)

つまり、「経済的自立&早期リタイア」という意味です。

「経済的自立」とは、労働収入に頼らなくても生活に困らない状態を指します。たとえば投資による利益や家賃収入などで生活費をまかなうことができれば、わざわざ会社に縛られなくてもよくなります。定年まで待たず、自分の好きなタイミングで人生をコントロールできる——それがFIREの本質です。

FIREの形態一覧

FIREは生活水準・労働の有無・資産規模などによって、さまざまな形態に分類されます。自分がどのタイプを目指すのかを明確にすることが、現実的な計画を立てる第一歩です。

| 種類 | 生活水準 | 労働 | 必要資産の目安 |

| Fat FIRE | 豊か | しない | 1億円〜 |

| Lean FIRE | 質素 | しない | 3,000万〜5,000万円 |

| Barista FIRE | 普通 | 少しする | 2,000万〜4,000万円 |

| Coast FIRE | 普通 | 生活費分だけ | —(積立完了が条件) |

| Flamingo FIRE | 普通 | しばらく続ける | 目標の半分 |

| Slow FIRE | 普通〜豊か | 徐々に減らす | 段階的に増やす |

| DIRE | 質素 | しない | 極限まで少なく |

それぞれ詳しく解説します。

① Fat FIRE(ファット・ファイア)

潤沢な資産を背景に、一切働かずに豊かな生活を謳歌するスタイルです。年間支出が500万円以上でも資産が減らないレベルを目指すため、一般的に1億円以上の資産が必要と言われています。

FIREの理想形である一方、達成難易度は最も高く、高収入の専門職や起業家が中心となるスタイルです。

② Lean FIRE(リーン・ファイア)

必要最小限の資産で、質素倹約な生活をするスタイルです。生活費を極力抑えることで必要資産を少なくできますが、病気・介護・物価上昇などの想定外の出費に弱いという側面もあります。独身・地方移住・ミニマリスト志向の方に向いています。

③ Barista FIRE(バリスタ・ファイア)

投資収益だけでは生活費の全額をまかなえない段階でリタイアし、不足分を好きな仕事や軽い労働で補うスタイルです。カフェのバリスタのような気軽な仕事をしながら暮らすイメージが名前の由来です。

いわゆる「セミリタイア」「Side FIRE」とほぼ同義で、私が目指しているのもこのスタイルです。完全リタイアより必要資産が少なく、社会とのつながりも保てるため、精神的にも長続きしやすいと感じています。

④ Coast FIRE(コースト・ファイア)

「もう追加投資をしなくても、複利の力だけで老後に必要な資産に到達できる」という状態に達することを指します。つまり積み立てのゴールは達成済みで、あとは時間が勝手に資産を育ててくれる状態です。

Coast FIRE達成後は、投資への入金をやめ、その分の収入を生活費に回すことで労働負担を大幅に減らすことができます。若い世代が早期に目指しやすい現実的なマイルストーンとして注目されています。

⑤ Flamingo FIRE(フラミンゴ・ファイア)

Coast FIREの派生形で、目標資産の半分に達した時点でセミリタイアに移行するスタイルです。フラミンゴが片足で立つ姿になぞらえて名付けられました。半分の資産でも複利運用を続けながら軽く働けば、数年後には目標額に到達できるという考え方です。

完全FIREまでの「つなぎ」として使いやすく、働き方の自由度を段階的に高めたい方に向いています。

⑥ Slow FIRE(スロー・ファイア)

いきなり仕事を辞めるのではなく、働く時間や収入を少しずつ減らしながら、段階的にFIREに近づいていくスタイルです。フリーランス転向・副業強化・週3勤務への移行など、現職を続けながらFIREへの道を歩む現実的なアプローチです。

リスクが低く、キャリアのブランクも生まれにくいため、特に会社員の方に取り組みやすいスタイルと言えます。

⑦ DIRE(ダイア・ファイア)

「Dangerously Irresponsible Retirement Early」の略で、十分な資産が準備できていない状態で強行リタイアしてしまうパターンです。名前の通りリスクが非常に高く、推奨できるものではありませんが、ブログやSNSでは「とにかく会社を辞めてしまった」という事例として取り上げられることがあります。

老後破綻につながる可能性が高いため、十分な計画なしに実行するのは絶対に避けてください。

まずは Coast FIRE を最初のマイルストーンとして設定するのがおすすめです。「もう追加投資しなくてもいい」という状態になれば心理的な余裕が大きく変わります。その後、働き方を少しずつ変えながら Barista FIRE → Lean FIRE と段階的に移行していくのが、無理なく続けられる現実的なルートです。

FIREのメリット・デメリット

FIREはいいことばかりではありません。冷静に両面を把握したうえで目指してください。

FIREのメリット

- 仕事のストレスがなくなる

- 自由な時間が大幅に増える

- 新しいことにチャレンジしやすくなる

- 好きな場所に住むことができる

- 家族や大切な人と過ごす時間が増える

FIREのデメリット

- 再就職が著しく難しくなる

- 受け取れる年金額が大幅に減る

- 想定外の出費で老後破綻するリスクがある

- 社会的なつながりが薄れ、孤独感を覚えることがある

- 暇を持て余してかえってストレスになるケースも

FIREするために必要なこと

FIREのためには当然ながらお金が必要です。そのためには「稼ぐ」×「守る」×「増やす」を組み合わせて実践することが欠かせません。どれかひとつが欠けると、資産の積み上がりは大幅に遅くなります。

1. お金を稼ぐ

FIREを実現するための基礎となるのが「稼ぐ」の部分です。本業の給料を貪欲に上げることで入金力を高めることが、FIREへの最短ルートになります。ただ漫然と働いているだけでは給料はなかなか上がりません。

昇給・昇格に直結する仕事をする

ほとんどの会社では年に1回、目標設定面談があるはずです。ここで「自分は何をすれば昇給・昇格できるのか」を上司に明確にしてもらうことが重要です。その答えを出せない上司は管理職として失格——それでも答えが得られないなら、さらに上の上司にエスカレーションしてでも明確にすべきでしょう。

やりたい仕事や雑用をどれだけこなしても、昇給には直結しません。評価に直結する仕事だけにフォーカスして、自分の市場価値を高めましょう。

資格手当を最大限に活用する

資格取得も自分の価値を高めるのに有効です。資格手当を支給してくれる会社なら、それをフル活用しない手はありません。合格すれば必ず受け取れる資格手当は、会社や資格によっては年間数十万円になることもあります。社内規定を確認して、費用対効果の良い資格を戦略的に狙いましょう。

転職で給与水準ごと変える

どれほど優秀でも、業界・会社の給与水準が低ければ年収には上限があります。今の会社への強いこだわりがないなら、転職は最も効果的な年収アップ手段です。「やりがい搾取」で低賃金を正当化しているような会社からは、今すぐ転職サイトへの登録を検討してみてください。

転職サイトには「エージェント型」と「求人広告型」がありますが、おすすめは担当のキャリアアドバイザーがつく「エージェント型」です。

- マイナビエージェント

- リクルートエージェント

- パソナキャリア

- JACリクルートメント

実際に転職するかどうかは別にして、自分の正確な市場価値を把握しておくことは大切です。好待遇で内定をもらえれば、現職との給与交渉を有利に進めることもできます。

副業で稼ぐ

本業に加え、副業も入金力を高めるのに有効です。本業のスキルや得意分野のノウハウを活かせる副業は相乗効果が高くおすすめです。

- ブログ・アフィリエイト

- Webライター

- 動画制作

- セミナー講師・コンサルティング

- 通訳・翻訳

- プログラミング

- 転売(せどり)

- ポイ活

2. お金を守る

どれほど稼いでもお金が出て行ってしまっては意味がありません。稼いだお金を守ることで貯蓄率を上げることが大切です。

生活費を正確に把握する

まず最初にすべきは自分の生活費を正確に知ることです。後述するキャッシュフロー表を作成してFIREに必要な資産を算出するためにも、これは欠かせない前提となります。

家計簿をつける習慣がない方には、マネーフォワード ME がおすすめです。銀行・カード・FX口座などを連携させるだけで、手入力なしに家計簿が自動で出来上がります。まず生活費を「見える化」することから始めましょう。

断捨離で「無駄遣い脳」を矯正する

一番のおすすめは断捨離です。家中の不要なものを1,000個処分してみてください。必ず「これは無駄な買い物だった」と後悔するものが出てきます。この体験が無駄遣いを根本から減らしてくれます。売れるものはメルカリやリサイクルショップで現金化もできます。

固定費を見直す(一度やれば永遠に効く)

節約のなかで最もコスパが良いのが固定費の削減です。一度見直せばその節約効果が毎月自動的に積み上がります。家賃・通信費・保険・車の維持費・光熱費・無駄なサブスクは必ず見直しましょう。

ふるさと納税をフル活用する

節約のためにはふるさと納税もフル活用したいところです。たまには贅沢な返礼品を選ぶのもよいですが、米・肉・日用品などを選べば生活費を大幅に削減できます。使わない理由がない制度です。

マイホームを購入する

「持ち家 vs 賃貸」論争は永遠のテーマですが、私は断然「持ち家」派です。賃貸は他人の住宅ローンを代わりに支払っているのと同じです。住宅ローンを払い終われば丸ごと自分の資産となる持ち家のほうが、長期的には圧倒的にお得だと思います。リセールバリューを意識した立地選びができれば、不動産そのものが立派な資産形成の柱にもなります。

3. お金を増やす

FIREのためには稼いだお金を運用して増やす必要があります。ただ銀行に預けておくだけではFIREは実現できません。為替コヤジ流FIRE術では、この「増やす」の部分がキモとなります。

長期・積立・分散が大原則

お金を増やすには時間が必要です。投資はできるだけ若いうちから始めてください。時間が長ければ長いほど複利効果は大きくなり、リスクも自然と分散されます。20代から始めるのと40代から始めるのでは、最終的な資産額に何倍もの差が生じます。

新NISA・iDeCoを最大限に活用する

まずは新NISAとiDeCoを使った投資信託の積み立てから始めましょう。どちらも運用益が非課税ですが、iDeCoは掛け金全額が所得控除になるため節税効果はさらに大きいです。ただし iDeCo は60歳まで途中解約できないため、まず新NISAで積み立てを始め、40代以降にiDeCoを加えるのが現実的な流れです。

ファンドは新NISAもiDeCoもオルカン1本で問題ありません。余計な判断を省いてシンプルに継続することが最も大切です。

金(ゴールド)と仮想通貨をプラスする

月5万円投資できるなら、以下の配分をおすすめします。私のおすすめはオルカン:金:仮想通貨 = 8:1:1です。

- オルカン:4万円(80%)

- 金(ゴールド):5千円(10%)

- 仮想通貨:5千円(10%)

金はインフレや地政学リスクへのヘッジとして機能し、仮想通貨は長期的な成長期待が高いです。この3種類を組み合わせることでリスク分散が図れます。

資金別の黄金ポートフォリオはこちらで解説しています。

いくら貯めればFIREできるのか?

一般的な目安:年間支出の25倍(4%ルール)

FIREに必要な資産額の目安として広く知られているのが、「年間支出の25倍」という考え方です。これはいわゆる「4%ルール」に基づいており、年間支出の25倍の資産を年利4%で運用すれば、理論上は資産を維持したまま生活費をまかなえるというものです。

たとえば年間支出が300万円なら、25倍の7,500万円が目標資産となります。7,500万円×4%=300万円で、生活費をほぼまかなえる計算です。

本気で目指すなら「キャッシュフロー表」を自作する

4%ルールはあくまで目安に過ぎません。本気でFIREを目指すなら、自分専用のキャッシュフロー表を作ることが絶対に必要です。

一般的なキャッシュフロー表をベースに、投資の見込み利益を加えたオリジナルを作ってみてください。それが完成すると「自分は何歳でFIREできるのか」が数字として見えてきます。その瞬間、FIREは夢から「達成すべきプロジェクト」に変わります。

もしキャッシュフロー表から算出した年齢より早くFIREしたいなら、収入を増やすか支出を減らす努力が必要です。目標が明確になれば、本業にも投資にも自然と張り合いが出てきます。

完成したキャッシュフロー表は、一度ファイナンシャルプランナーにレビューしてもらうのもおすすめです。素人では見落としがちなポイントを指摘してもらえることがあります。私がFPの勉強を始めたのも、こうした判断力を自分で持つためです。

FIRE後の人生について考える

仮に40歳でFIREできたとして、一般的な65歳定年まで働いた場合と比べると自由時間が25年も増えることになります。この25年間をどう使うかを考えることは、FIREを達成すること以上に大切なテーマです。

最も危険なのは、FIREが手段ではなく目的になってしまうことです。FIRE後に「やることがない」「社会とのつながりがない」という状態に陥る方は少なくありません。それは自由ではなく、ただの退屈です。

FIRE後の人生を実りあるものにするために私が実践しているのが、Bucket List(バケットリスト)を作ることです。

Bucket List とは、映画「最高の人生の見つけ方(原題:The Bucket List)」でも描かれた「死ぬまでにやっておきたいことリスト」のことです。To Do リストではなく、「やりたいこと」を自由に書き連ねるものです。自分のやっておきたいことが明確になれば、死に際に「もっとこうしておけばよかった」という後悔を減らすことができます。

あなたの人生で、絶対にやり遂げたいことは何でしょうか?それを考えることが、FIREへのモチベーションをさらに高めてくれます。

まとめ

為替コヤジ流 FIRE 術 ── まとめ

- FIREとは「経済的自立&早期リタイア」。Fat / Lean / Barista / Coastなど7種類があり、まずは自分が目指すタイプを明確にすることが重要です

- FIREの資金を積み上げるには「稼ぐ × 守る × 増やす」の三位一体が不可欠です。どれかひとつでも欠けると資産形成のスピードが落ちます

- FIRE目標資産の目安は「年間支出の25倍(4%ルール)」です。本気なら自分専用のキャッシュフロー表を作り、FIREできる年齢を数字で把握しましょう

- 投資は新NISA・iDeCoでオルカンを積み立て、金・仮想通貨を8:1:1の割合で組み合わせるのが為替コヤジ流です

- FIRE後の人生設計も同じくらい重要です。Bucket List を作り「なんのためにFIREするのか」を明確にしておくことが、充実した第二の人生の鍵になります

- FIREに必要なのは特別な才能でもスキルでもありません。時間を味方につけること。一日でも早く動き出すことが何よりの近道です

私がこのFIRE術に気づいたのは40代半ばを過ぎてからでした。もし30代でこれらを実践していれば、すでにFIREできていたはずです。

たった一度の人生。FIREして、悔いのない毎日を送ってください。

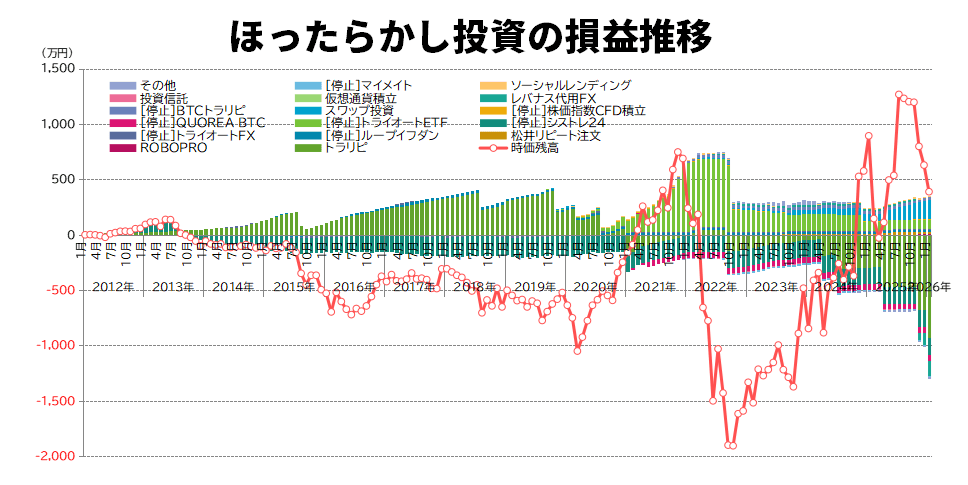

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント