- 50代ですが、今から投資を始めて老後資金を作ることはできますか?

- 50代はどんな投資に取り組めばいいのか分からない。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

「預金だけでは増えない」「株は難しそう」「仮想通貨は怖い」──そんなお悩みを抱える50代の方へ。

NISA × 仮想通貨 × ROBOPROを組み合わせることで、安定・成長・効率を両立する運用の土台が作れます。

本記事では、具体的な始め方と注意点をわかりやすく解説します。

- 50代が直面する資産運用の課題

- NISA × 仮想通貨 × ROBOPROの具体的な始め方

50代が直面する資産運用の課題

50代になると若いころとは違った、次のような資産運用の課題が生じます。

- 低金利環境で預金の実質価値が目減りしやすい

- 株式一本だと下落局面のダメージが大きい

- 情報収集・リバランスに手間がかかる

50代の資産運用に求められるのは、堅実さと成長性のバランスです。

NISAは50代からでも遅くない

50代から資産運用するのは遅いと考えている人もいるかもしれませんが、若い人にはない、50代のメリットもあります。

計画が立てやすい50代

50代は、子供が社会人になって教育費がかからなくなる人やマイホームの住宅ローンを完済する人が多くなってくる時期です。

また実際に受け取る年金額が正確に分かってきたり、老後の生活プランも具体的に立てやすくなってくる時期です。

非課税のメリットを最大化

NISAは投資で得た利益が非課税になる制度。50代からでも10年以上の運用を見据えれば、複利効果を取り込みやすくなります。

つみたて枠 × 成長枠の使い分け

NISAはつみたて投資枠と成長投資枠を上手く使い分けましょう。

- つみたて投資枠:分散されたインデックスファンドでコツコツ積立

- 成長投資枠:ETFやテーマ商品でリターンの上乗せを狙う

NISAについては以下の記事で詳しく解説しています。

仮想通貨を“サテライト”として少額で組み入れる

NISAを基本としながらも仮想通貨(暗号資産)をサテライトとして組み入れることを提案します。

仮想通貨はボラティリティが高い一方、伝統資産と異なる値動きやインフレ耐性が期待できます。

50代は総資産の10%程度を目安に、まずは少額から仮想通貨を積み立てましょう。

始め方のポイント

ボラティリティの高い仮想通貨は一気に買うのではなく、積み立てがおすすめです。

- 銘柄は絞る:ビットコイン(BTC)とイーサリアム(ETH)を中心に

- 積立で平準化:毎月一定額のドルコスト平均法

- 保管リスク対策:取引所とウォレットの基本を理解

NISA口座では現状、仮想通貨は直接購入できません。

NISAは伝統資産の非課税運用に、仮想通貨は課税口座で少額保有する“二刀流”が現実的です。

どの仮想通貨取引所で積立をすべきかは以下の記事で詳しく解説しています。

さらに仮想通貨はレンディングサービスで年利12%で増やせます。

ROBOPROでAI分散を“自動化”する

NISAと仮想通貨にもうひとつ加えたいのがROBOPROです。

ROBOPROはAIが相場データを分析し、資産配分やリバランスを自動化するロボアドバイザーです。

株式・債券・REITなどにまたがる分散を人手をかけずに実現できます。

50代に向く理由

ほったらかし投資が可能はROBOPROは50代に向いていると言えます。

- 日々の情報収集・売買判断を省力化

- リスク許容度に応じた配分最適化

- 長期視点でブレにくい運用が可能

ROBOPROの詳細は下記の記事で詳しく解説しています。

具体的な組み合わせ方(ステップ・バイ・ステップ)

NISA × 仮想通貨 × ROBOPROの具体的な組み合わせ方は以下の通りです。

- NISAで“土台”を作る:つみたて枠で広く分散するインデックスに毎月積立。成長枠でETF等を少し上乗せ。

- ROBOPROで“自動化”:基本ポートフォリオ運用をAIに任せ、手間と感情のブレを削減。

- 仮想通貨を“スパイス”に:総資産の10%をBTC/ETHへ少額積立。値動きに慣れるまで上限を超えない。

この三位一体で、安定(NISA・ROBOPRO)× 成長(成長枠・仮想通貨)× 効率(自動化)を狙います。

さらにFXを加えて資産形成を加速させたい方は下記の記事もご覧ください。

よくある不安とリスク管理

50代の資産運用でよくある不安とリスク管理についてまとめました。

下落相場が怖い

つみたてとリバランスで平均取得単価を平準化しましょう。リスク資産の比率は年齢・生活資金に合わせて調整していけば問題なし。

仮想通貨の値動きが激しい

比率上限(10%)を厳守。急騰時は利益確定・急落時は買い増ししないなどルール化しましょう。

手数料・税金がわかりにくい

NISAは非課税枠の範囲・積立設定を確認し、仮想通貨は課税口座で売買益に課税、記録を残して申告の準備を怠らずに。

クイックチェックリスト(保存版)

資産運用を開始する前にチェックリストで確認しましょう。

- NISA:つみたて設定は毎月自動化したか?

- ROBOPRO:リスク許容度の初期設定を見直したか?

- 仮想通貨:資産配分の上限(1〜5%)を超えていないか?

- 非常用資金:6〜12か月分の生活費は現預金で確保したか?

- 確定申告:取引履歴・年間損益の管理方法を決めたか?

FAQ(50代からのよくある質問)

50代からの資産運用でよくある質問をまとめました。

Q. 50代からでも間に合いますか?

A. はい。投資期間が10年程度でも、非課税枠の活用と分散・自動化で十分に戦略を立てられます。

Q. いくらから始めるのが現実的?

A. まずは生活防衛資金を確保し、余剰資金の中で1〜3万円/月の積立から。仮想通貨はその一部(10%)に限定。

Q. ROBOPROとNISAはどちらを優先?

A. 基本はNISA優先で非課税メリットを確保し、ROBOPROで運用の自動化を組み合わせるのが合理的です。

まとめ:守りながら増やす“新しい標準”

大事な老後資金はNISAで守りながらも仮想通貨とROBOPROで増やせます。

- NISA:非課税で長期の土台づくり

- ROBOPRO:AIで分散・リバランスを自動化

- 仮想通貨:サテライトで10%、少額積立

50代こそ、守りと成長のバランスが重要。今日から小さく始め、ルールに沿って続けることが最大のリスク管理です。

FIRE投資術については下記の記事で詳しく解説しています。

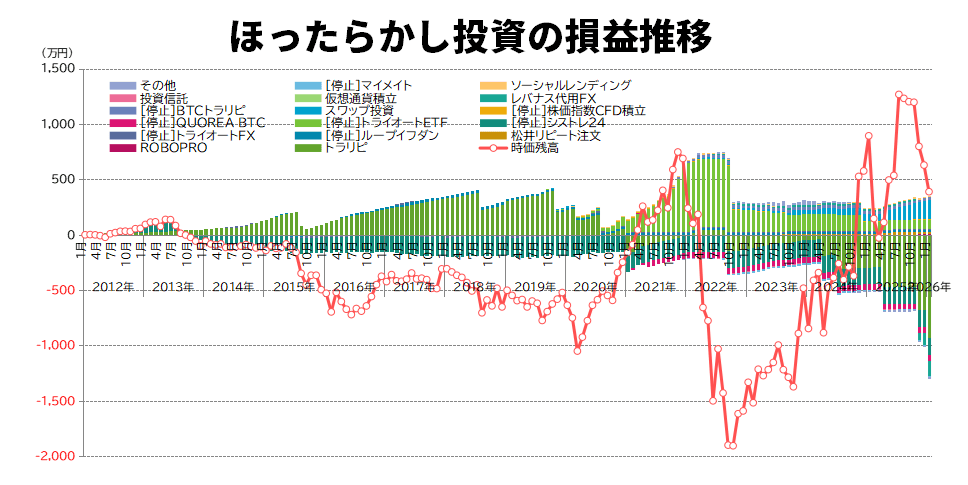

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

FX自動売買の最新情報をチェック

姉妹サイト「FXシストレ大百科」では、国内37種類のFX自動売買を解説しています。

FX自動売買には様々な種類があり、かならずあなたとの相性があります。相性の合わないFX自動売買を続けるのは大きなストレスになります。

FXシストレ大百科ではFX自動売買サービスの基本スペックから最新ニュース、特徴、メリット・デメリット、為替コヤジの総評まで詳細に解説しています。

是非、あなたに合ったFX自動売買を見つけてください。

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る