「投資を始めたいけど、失敗したら怖い」——そう感じているあなたへ。

私・為替コヤジは、フルタイムのサラリーマンとして毎日働きながら、FX・投資信託・金・仮想通貨・不動産など6つのアセットクラスに約5,000万円を分散投資しています。

投資歴14年の経験から断言できます。投資で資産を守りながら増やすためには「分散投資」が絶対に欠かせないのです。

2020年のコロナショック、2022年の米国金利急騰、2024年の仮想通貨バブル崩壊——どんな市場の嵐が来ても、私が資産を守り続けてこられた理由はただ一つ、複数の資産に分散していたからです。

この記事では、分散投資の基本から、私が実際に5,000万円で実践している「コア・サテライト戦略」に基づいた最強ポートフォリオまで、余すところなく解説します。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

- 分散投資とは何か?なぜ必要なのかがわかる

- 「卵は一つのカゴに盛るな」の本当の意味

- 資産・地域・時間の”3つの分散”の具体的なやり方

- 為替コヤジが5,000万円を6資産に分ける「コア・サテライト戦略」の全容

- 初心者でも今すぐ始められる分散投資の最初の一歩

分散投資とは?「卵は一つのカゴに盛るな」の真意

分散投資とは、複数の異なる資産や地域・タイミングに投資を分けることで、特定の資産が暴落しても全体のダメージを最小限に抑える投資手法です。

よく知られた格言に「卵は一つのカゴに盛るな(Don’t put all your eggs in one basket)」という言葉があります。一つのカゴに全部の卵を入れてしまうと、そのカゴを落としたとき、すべての卵が割れてしまう——これが集中投資の恐ろしさです。

投資においても同じです。全資産を特定の株1銘柄や一つの通貨に集中させた場合、その資産が暴落すれば資産の大部分が一瞬で吹き飛ぶリスクがあります。分散投資はそのリスクを構造的に下げる、最も基本的かつ強力な手法です。

集中投資の恐ろしさを数字で見る

たとえば、2020年のコロナショック時、日経平均株価は約2ヶ月で約30%以上下落しました(2020年1月高値〜3月安値比)。もし全資産500万円を日本株1本に集中させていたとしたら、わずか2ヶ月で約150万円以上が消えることになります。

一方、同じ時期でも金(ゴールド)は逆に上昇しており、外貨建て資産はドル高・円安の恩恵を受けました。複数の資産に分散していれば、株の損失を他の資産で補い合い、全体の下落幅を大幅に抑えることができたのです。

分散投資の3つの軸|資産・地域・時間

分散投資と一口に言っても、その方法は大きく3つの軸に分かれます。この3つを組み合わせることで、はじめて本物の「リスク分散」が実現します。

① 資産クラスの分散

最も基本的な分散です。株式・債券・金・不動産・通貨・仮想通貨など、値動きの特性が異なる資産に分けて投資することで、一つの資産が下落しても他の資産でカバーできる仕組みを作ります。

| 資産クラス | 主な特徴 | リスク | 主な収益源 |

|---|---|---|---|

| 株式(インデックス) | 長期で成長力が高い | 中〜高 | 値上がり益・配当 |

| 金(ゴールド) | 有事に強い安全資産 | 中 | 値上がり益 |

| 仮想通貨 | 高成長・高ボラティリティ | 高 | 値上がり益・レンディング利子 |

| FX(自動売買・スワップ) | 為替差益・金利差益を狙う | 中〜高 | スプレッド・スワップポイント |

| 不動産クラウドファンディング | 値動きなし・安定収益 | 低〜中 | 分配金(年利5〜10%程度) |

| ロボアドバイザー(ROBOPRO) | AIが自動でリバランス | 中 | 複数ETFの複合リターン |

② 地域の分散

株式投資でよく陥りがちなのが「日本株だけ」に偏るホームバイアスです。日本経済が停滞しているとき、米国や新興国は成長していることがあります。オルカン(全世界株式)やS&P500(米国株)を組み合わせることで、地域リスクを分散できます。

私が新NISAで選んでいるのは「楽天オルカン(全世界株式)+楽天S&P500」の組み合わせです。世界中の優良企業に一括投資できるため、地域分散が自動的に達成できます。

③ 時間の分散(ドルコスト平均法)

一度に大きな金額を投資すると、そのタイミングが天井だった場合の損失が甚大になります。毎月一定額をコツコツ積み立てることで、購入価格を平均化し高値掴みのリスクを軽減するのが「ドルコスト平均法」です。

ほったらかし投資の観点からも、自動積立は最も相性の良い手法です。新NISAの毎月積立設定は、時間分散を自動で実践してくれる優秀な仕組みです。

なぜ分散投資が「最強の守り」なのか?相関係数という概念

分散投資の効果を理解するうえで重要な概念が「相関係数」です。相関係数とは、2つの資産の値動きがどれだけ連動しているかを示す数値(−1〜+1)です。

相関係数が+1に近いほど「同じ方向に動く(同時に上がり同時に下がる)」資産同士であり、分散効果はほとんどありません。逆に−1に近いほど「逆方向に動く」ため、組み合わせることでリスクを打ち消し合えます。

| 資産の組み合わせ | おおよその相関 | 分散効果 |

|---|---|---|

| 米国株 × 日本株 | 高い(正の相関) | △ 低め |

| 株式 × 金(ゴールド) | 低〜中(近年は変化あり) | 〇 一定の効果 |

| 株式 × 不動産クラファン | 非常に低い | ◎ 高い |

| 株式 × 仮想通貨 | 中程度(局面による) | 〇 成長性の上乗せ |

私が不動産クラウドファンディングを重要視しているのも、株式やFXと値動きがほぼ無相関であり、どんな相場でも安定したキャッシュフローを生み出してくれるからです。相場が荒れているときほど、この安定感が精神的な支えになります。

為替コヤジ流・分散投資のベスト解「コア・サテライト戦略」

14年間・5,000万円の運用経験を経て私が辿り着いた結論は、「コア・サテライト戦略」こそが分散投資の最適解だということです。

この戦略は、運用資産を「コア(守りの資産)」と「サテライト(攻めの資産)」の2つに明確に分けて管理します。

- コア(守り):ポートフォリオの70〜80%。長期的に安定して運用できる商品で固める

- サテライト(攻め):ポートフォリオの20〜30%。コアより高リスク・高リターンを狙う

詳しいポートフォリオの全容はほったらかし投資ポートフォリオ完全ガイドで解説していますが、ここでは私の実際の配分を表で公開します。

| 分類 | 投資先 | 役割 | 目安比率 |

|---|---|---|---|

| コア(守り) | インデックスファンド・ゴールド(新NISA・iDeCo) | 長期成長・節税 | 約50% |

| コア(守り) | ROBOPRO(ロボアドバイザー) | 自動リバランス・安定運用 | 約10% |

| サテライト(攻め) | 仮想通貨積立&レンディング | 成長性・年利8〜10%のインカム | 約15% |

| サテライト(攻め) | FX自動売買+スワップ投資 | 為替差益・スワップポイント獲得 | 約15% |

| サテライト(攻め) | 不動産クラウドファンディング・ソシャレン | 安定キャッシュフロー確保 | 約10% |

コアを「インデックス×金」で固める理由

コアの中心は新NISAで積み立てる「全世界株式(オルカン)」と「S&P500」です。長期で世界経済の成長を取り込めるインデックスファンドは、初心者から上級者まで最も再現性が高い投資です。

さらに、資産全体の約10%を金(ゴールド)で保有しています。近年は株式と金が同時に上昇する場面も増えましたが、地政学リスクや通貨価値の下落に対するヘッジとして、純粋なリスク分散資産として位置付けています。

NISAを最大活用した投資信託の詳しい内容はこちらの新NISA運用実績記事でリアルな数字とともに公開しています。

サテライトで「攻め」と「キャッシュフロー」を両立する

サテライトには3種類の役割を持たせています。

まず仮想通貨は「高成長を狙うリスク資産」としての位置付けです。ただし、ただ保有するだけでは非効率なので、BitLending(年利8%)+PBRレンディング(年利最大12%)に預けてインカムゲインも同時に獲得しています。

次にFX自動売買は、相場が上下どちらに動いても自動で売買を繰り返してコツコツ利益を積み上げる仕組みです。トラリピを使った豪ドル/NZドルなどのレンジ相場に強い通貨ペアが主戦場です。

そして不動産クラウドファンディングは、株式やFXとは無相関の安定キャッシュフロー源です。どんな相場でも年利5〜10%の分配金が積み上がるため、老後の生活費をカバーする「毎月の収入源」として重要視しています。不動産クラファンについてはこちらの詳細解説をどうぞ。

分散投資でよくある3つの失敗と対策

分散投資は万能ではありません。14年間の失敗経験から学んだ「やってはいけないこと」を正直に共有します。

失敗①:分散しすぎて管理できなくなる

「とにかく分散すれば安全」と考えて、10種類以上の投資先を作ってしまうケースです。管理しきれなくなると、どれが調子よくてどれが悪いのかも把握できなくなり、最終的に放置状態になります。

対策:最初は3〜5つの資産クラスから始め、慣れてきたら徐々に広げましょう。私の場合も最初はFXと投資信託の2つからスタートし、14年かけて現在の6資産構成になりました。

失敗②:相関の高い資産ばかり集めてしまう

「米国株・日本株・先進国株に分散した!」と思っていても、これらは値動きの方向が似ており、世界的なショック時には同時に下落します。これでは分散の意味がほとんどありません。

対策:値動きの性質が異なる資産クラス(株式+不動産クラファン+金など)を組み合わせることを意識してください。

失敗③:リバランスを怠る

時間の経過とともに、各資産の時価が変動して当初の比率から大きくずれていきます。特定の資産に偏りが生じた状態を放置すると、分散効果が薄れてしまいます。

対策:半年〜1年に一度、ポートフォリオ全体を見直してリバランスを行いましょう。ROBOPROのようなロボアドバイザーなら、リバランスを自動でやってくれるのでおすすめです。

初心者が分散投資を始める最初のステップ

「分散投資の重要性はわかった。でも、何から始めれば?」という方のために、私が考える最初のステップを紹介します。

初心者の方には投資初心者はいくらから始める?10万〜300万円別の黄金ポートフォリオの記事も参考にしてみてください。金額別に具体的な配分を公開しています。

ステップ1:新NISAで投資信託の自動積立を開始する

まずはコア資産を作ることが最優先です。楽天証券またはSBI証券で口座を開設し、オルカンかS&P500を毎月1万円からでも積み立て始めましょう。税制優遇のある新NISAを使わない手はありません。

ステップ2:不動産クラウドファンディングで安定キャッシュフローを確保する

株式と無相関の資産として、不動産クラウドファンディングを1〜2社試してみましょう。1万円から始められるサービスもあり、年利5〜10%の分配金が定期的に入ってきます。

ステップ3:慣れてきたらFXや仮想通貨でサテライトを構築する

コアが安定してきたら、FX自動売買や仮想通貨レンディングでサテライト部分を加えていきます。リスクを理解したうえで、無理のない金額から始めることが大切です。

まとめ:分散投資こそ「負けない資産形成」の最短ルート

今回の記事を通じて、分散投資の重要性と具体的な実践方法をお伝えしました。最後に要点を整理します。

- 分散投資とは、資産・地域・時間の3軸でリスクを分散する投資手法

- 相関の低い資産を組み合わせることで、市場の嵐を乗り越えられる

- コア・サテライト戦略で「守りながら増やす」ポートフォリオを設計する

- 最初は3資産から始め、徐々に広げていくのが成功の鍵

- ほったらかし投資との組み合わせで、忙しいサラリーマンでも継続できる

私・為替コヤジが14年間・5,000万円の運用を続けてこられたのは、どんな相場でも慌てずに持ち続けられるよう、リスクを徹底的に分散させてきたからです。一つの相場の動きに翻弄されることなく、長期で資産を育てていく——それが分散投資の本当の価値です。

まずは今日から、一つだけでいい。新NISAで100円の積立を設定するだけでも、あなたの分散投資は始まっています。

私の実際のポートフォリオを全公開しているほったらかし投資ポートフォリオ完全ガイドもぜひあわせて読んでみてください。今日から真似できる具体的な設定内容を余すところなく公開しています。

また、14年間のリアルな運用実績(損益含む)はこちらの運用実績記事で包み隠さず公開しています。分散投資の”生の成果”をぜひ確認してみてください。

※ 本記事は情報提供を目的としており、特定の投資を勧誘するものではありません。投資はご自身の判断と責任のもとで行ってください。

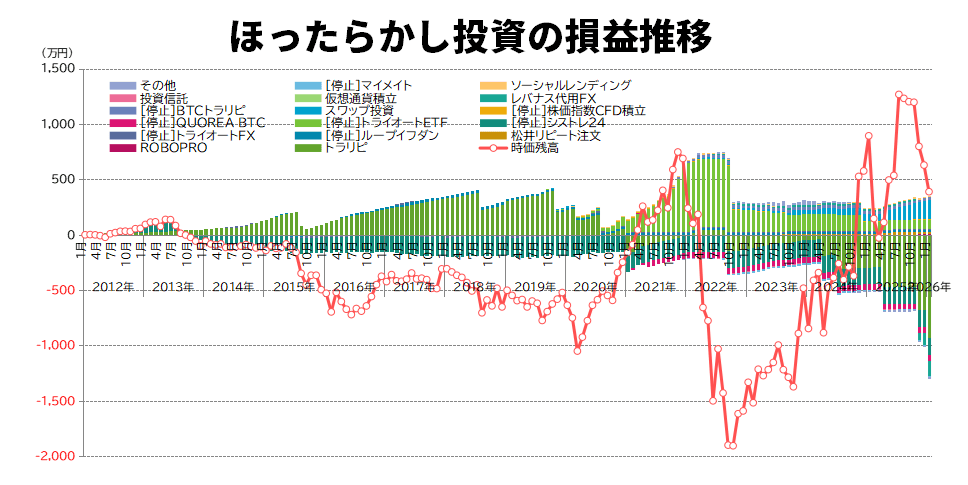

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る

コメント