「CAPIMAって安全?」

「利回りは高いけど怪しくない?」

「不動産クラファンと何が違うの?」

このような疑問を持って検索している方は多いはずです。

CAPIMA(キャピマ) は、不動産関連案件を中心に扱う貸付型クラウドファンディング(ソーシャルレンディング)です。

本記事では、

- CAPIMAの仕組み

- 想定利回りと運用実態

- 担保の安全性

- 運営会社の信頼性

- メリット・デメリット

- 他投資との違い

- 投資前に確認すべきポイント

を網羅的に解説します。

検索で調べ尽くしたい方のための完全版ガイドです。

この記事は、為替コヤジが書いています。

- アラフィフの投資ブロガー

- 投資歴14年、運用額5,000万円

- FXや不動産クラファン、仮想通貨などのほったらかし投資を実践

CAPIMAとは?ソーシャルレンディングの基本から解説

CAPIMAは、アバンダンティアキャピタル株式会社が運営するソーシャルレンディングサービスです。

不動産クラウドファンディングとは異なり、投資家は企業や不動産関連事業へ「貸付」という形で資金を提供します。

まず最初に押さえておくべきポイントは、CAPIMAは匿名組合型の不動産クラファンではなく、貸付型(融資型)であるという点です。

この違いを理解していないと、リスク構造を誤認する可能性があります。

| 項目 | 内容 |

| サービス名 | CAPIMA(キャピマ) |

| 運営会社 | アバンダンティアキャピタル株式会社 |

| 事業形態 | ソーシャルレンディング(貸付型) |

| 想定利回り | 年利6%〜10%前後 |

| 運用期間 | 約6か月〜24か月 |

| 最低投資額 | 1万円〜 |

| 元本保証 | なし |

CAPIMAは比較的高利回り帯を狙える案件が多く、短中期運用に向いている点が特徴です。

運営会社アバンダンティアキャピタル株式会社の信頼性

ソーシャルレンディングでは、運営会社の信用力が極めて重要です。

なぜなら投資家は「事業者を通じて借り手に資金を貸す」構造だからです。

アバンダンティアキャピタル株式会社は、金融商品取引業登録を行い、法令に基づき事業を運営しています。

| 項目 | 内容 |

| サービス名 | CAPIMA(キャピマ) |

| 運営会社 | アバンダンティアキャピタル株式会社 |

| 事業形態 | ソーシャルレンディング(貸付型) |

| 想定利回り | 年利6%〜10%前後 |

| 運用期間 | 約6か月〜24か月 |

| 最低投資額 | 1万円〜 |

| 元本保証 | なし |

運営会社概要

| 項目 | 内容 |

| 会社名 | アバンダンティアキャピタル株式会社 |

| 登録 | 第二種金融商品取引業 |

| 事業内容 | 貸付型クラウドファンディング運営 |

貸付型は「借り手の信用リスク」が直接投資家のリターンに影響します。

そのため、案件審査体制・情報開示姿勢が非常に重要になります。

金融商品取引法に基づく登録業者として事業を行っている点は安心材料のひとつです。ただし、登録があるからといって元本が保証されるわけではありません。

重要なのは以下の観点です。

- 案件審査の厳格性

- 情報開示の透明性

- 過去の償還実績

- 延滞案件の有無

投資前には必ずこれらを確認する必要があります。

CAPIMAの仕組みと投資の流れ

ここでは初心者向けに、CAPIMAの基本構造をわかりやすく解説します。

CAPIMAの資金の流れ

- 投資家がCAPIMAに出資

- CAPIMAが借り手企業へ融資

- 借り手が元本+利息を返済

- 投資家へ分配

この構造から分かる通り、投資家は借り手の信用リスクを負います。

不動産クラファンのように「優先劣後構造」が明確に組み込まれているわけではない点が大きな違いです。

ソーシャルレンディングについては下の記事で詳しく解説しています。

投資ステップ

- 会員登録

- 本人確認

- 案件選択

- 入金

- 運用開始

- 分配・償還

手続き自体は不動産クラファンと大差ありませんが、リスク構造が異なる点に注意が必要です。

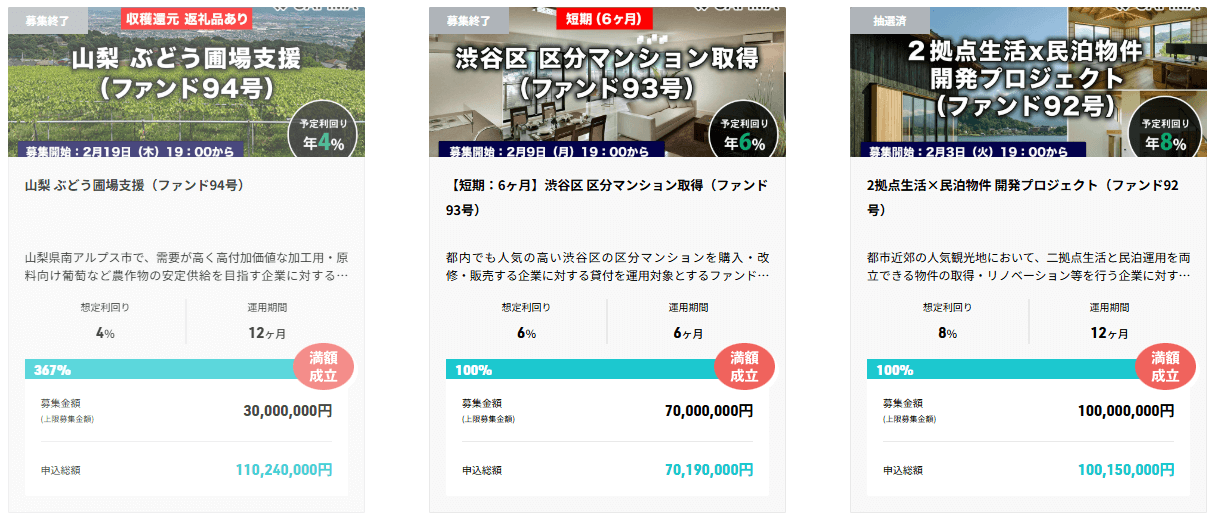

CAPIMAが提供するファンドの特徴

CAPIMAの最大の魅力は、高利回り帯の案件が多いことです。

| 項目 | ファンドの傾向 |

| 想定利回り(年利) | 年利6%〜10%前後 |

| 運用期間 | 6か月〜24か月 |

| 分配方法 | 満期一括型中心 |

| 最低投資金額 | 1万円〜 |

| 入金先口座 | GMOあおぞらネット銀行 |

銀行預金(年0.001%前後)と比較すると、非常に高い水準です。

しかし、利回りが高いということは、リスクも高い可能性があるということです。

利回りだけで判断してはいけません。

CAPIMAのメリット

数ある不動産クラウドファンディングの中で、CAPIMAを選ぶメリットを整理します。

① 高利回りを狙える

年利8%以上の案件も存在し、インカムゲイン重視の投資家に向いています。

② 短中期で資金を回せる

6か月〜1年程度の案件もあり、資金効率を重視する戦略に適しています。

③ 少額分散が可能

1万円から投資可能なため、複数案件への分散投資がしやすい設計です。

CAPIMAのリスク・デメリット

高利回りには必ず理由があります。

① 元本保証なし

貸付型のため元本保証はありません。借り手の倒産や返済遅延が発生すれば損失リスクがあります。

② 延滞リスク

経済環境悪化や不動産市況下落により返済が遅延する可能性があります。

③ 流動性リスク

途中解約は原則不可です。

CAPIMAの評判・口コミはどうか?

現時点では大規模な問題が頻発しているわけではありませんが、ソーシャルレンディング全体として延滞事例がある業界であることは理解しておく必要があります。

口コミでは

- 利回りが高い

- 案件数は多くない

- リスクは理解して投資すべき

といった評価が見られます。

CAPIMAと不動産クラウドファンディングの違い【徹底比較】

ここが最重要パートです。

| ソーシャルレンディング | 不動産クラウドファンディング | |

| 投資対象 | 融資事業 | 不動産事業 |

| 事業の主体者 | 第三者(融資先の企業・個人) | 事業者 |

| 配当原資 | 融資による利息 | 不動産の賃料収入・売却益 |

| 投資先情報の開示 | 開示されない場合がある | 開示される |

| 投資家保護 | 担保付案件 | 優先劣後出資 |

| 法令 | 貸金業法・資金決済法・金融商品取引法 | 不動産特定共同事業法 |

| リスク | 借り手の返済遅延・事業リスク | 不動産市況・空室・売却タイミング |

不動産クラファンは「優先劣後構造」によって元本毀損リスクを一定程度吸収します。

一方CAPIMAは企業信用リスクを直接負う構造です。

高利回りを取るならCAPIMA。安定性重視なら不動産クラファン。

この棲み分けが基本です。

CAPIMAはどんな人に向いているか?

ここまでの内容を踏まえ、CAPIMAが向いている人とそうでない人を整理します。

- 利回り重視の方

- リスク許容度が高い方

- ポートフォリオの一部として活用したい方

逆に、元本毀損を極端に避けたい方は不動産クラファンの方が向いている可能性があります。

CAPIMAのよくある質問(FAQ)

Q1. 元本保証はありますか?

ありません。

Q2. 途中解約できますか?

原則できません。

Q3. 確定申告は必要ですか?

雑所得扱いとなり、一定額を超えると申告が必要です。

Q4. 不動産クラファンより安全ですか?

構造が異なります。一般的には不動産クラファンの方が元本保全設計は強い傾向があります。

まとめ|CAPIMAは高利回り型ソーシャルレンディング

CAPIMAは高利回りを狙える一方、企業信用リスクを負う商品です。

投資は必ず分散を前提に行うべきです。

不動産クラウドファンディングと比較しながら、自分のリスク許容度に合った投資戦略を構築することが重要です。