目黒で楽しく暮らすアラフィフDINKsが投資で1億円貯めてFIREするまでのマネ活を結構リアルに綴っています。

トルコリラ円スワップ口座乗り換え(2)

トルコリラ/円のスワップ口座をIG証券からGMOクリック証券(FXネオ)に乗り換えたのは先日、ご報告した通りです。

その後、GMOクリック証券で買い増しし、現在60万通貨を保有しています。

一日のスワップは2,400円弱です。

| 口座 | 購入価格 | 数量 | 決済価格 | 決済損益 | スワップ |

| IG証券 | 4.700 | 20万 | 4.019 | -118,200円 | 148,690円 |

| FXネオ | 4.300 | 20万 | – | – | 17,980円 |

| FXネオ | 4.200 | 20万 | – | – | 10,900円 |

| FXネオ | 4.100 | 20万 | – | – | 0円 |

IG証券の利益はかなり少なくなってしまいましたが、プラスで終われたので良しとします。

IG証券で残った資金をそっくりそのままGMOクリック証券に移したので口座残高は100万円ちょっとあります。

4.0でも20万通貨購入する予定ですが、それでもロスカットレートは3円くらいなのでまだ余裕があります。

この間もスワップは10万通貨当たり40円弱は入ってくるのでロスカットレートは下がり続けます。

ロスカットレート3円はキープしたいところです。

各FX会社の最新(4月20日)のスワップも確認しておきましょう。

セントラル短資FXが40円をキープしています。

| FX会社 | 買いスワップ/1万通貨 |

| セントラル短資FX | 40.0円 |

| GMO外貨 | 39.0円 |

| GMOクリック証券(FXネオ) | 38.0円 |

| LIGHT FX(LIGHTペア) | 37.1円 |

いくら貯めたらFIREできるか計算してみた

私はFIREに向けて資産運用をしていますが、一体いくら貯めたらFIREできるのでしょうか?

一般的にFIRE達成に必要な金額は、年間支出額の25倍とされています。

この25倍は「4%ルール」に基づいています。

4%ルールとは、米国株式市場の成長率7%からインフレ率3%を引いた数値で、米国株式に投資すれば年間4%の運用益を見込めることになるという考え方です。

つまり、元本の4%を年間支出額にすると、元本を減らすことなく運用益だけで生活し続けることができるというわけです。

計算方法は前述した4%ルールに基づき、「1ヶ月の支出×12ヶ月×25倍」となります。

コヤジ家の1ヶ月の支出は40万円くらいなので40×12×25=1億2,000万円となります。

確かに計算してみると例えば51歳時点で1億2,000万円あって4%ルールで運用すると100歳時点でも1億1,000万円ほど残ります。

ただ、この4%ルールにはちょっと疑問が残ります。

100歳の時点でそんなにお金を残す必要あるの?という疑問です。

墓場にお金を持っていくことはできませんし、そもそもお金を残して死ぬということは、本来そのお金を使ってできたはずの様々な体験を経験せずに死ぬということです。

やりたいことのためにお金を貯めてきたのにお金を残して死んでは本末転倒です。

そう考えると100歳で尽きる程度のお金を貯めれば十分です。

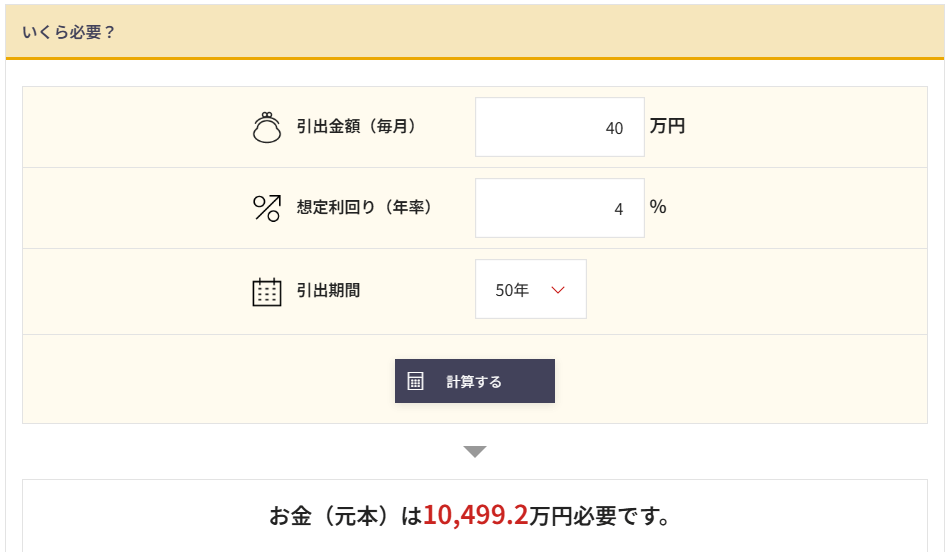

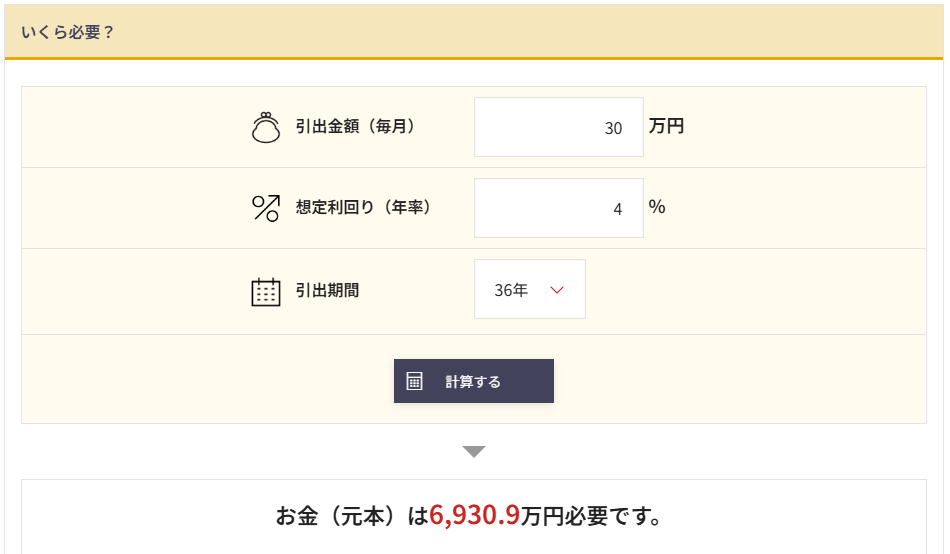

そこで51歳時点でいくらあれば100歳までお金が残るかを野村證券の「みらい電卓(生活編)」を使って計算してみました。

上記のように51歳時点で1億500万円あれば100歳までお金が尽きることなく生活できることがわかりました。

もう少しリアルに試算するために今度は年金を考慮してみました。

定年前にFIREする前提なので年金も減ると想定し、手取りで年間120万円、65歳受給開始とします。

そうなると65歳から100歳までの36年間は1ヶ月の支出は40ー10=30万円、年間360万円となります。

同じようにみらい電卓で計算してみましょう。

65歳時点で6,930万円あれば100歳までお金が尽きることはないので、今後は65歳時点で6,390万円残すには51歳時点でいくら必要か計算してみましょう。

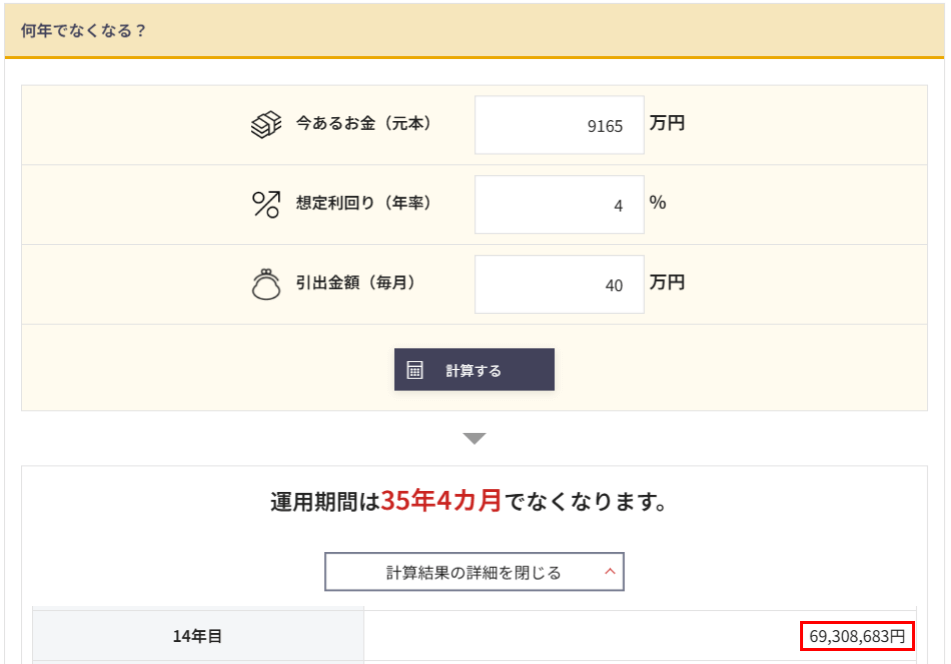

51歳から14年後の64歳末で6,390万円残るように、同じみらい電卓の「何年でなくなる?」を使って、少し面倒ですが、元本を何度かいじってみました。

結果、年金を考慮すれば9,165万円でFIREすることができるようです。

年金を考慮しないと1億500万円だったので1,335万円少なくなりました。

変動要素はたくさんありますが、9,165万円はひとつの目安となりますね。

残念ながら51歳の今、9,165万円もないのでFIREできませんが、私のキャッシュフロー表では2029年には9,165円に到達する見込みなので4年後のFIREを目指してもう少し頑張ります。

ほったらかし投資でリスク分散

為替コヤジは投資額5,000万円で下記のようなほったらかし投資を実践しています。

| アセットクラス | 投資先 |

| 先進国株式 | 投資信託(オルカン / S&P500 / FANG+ / レバナス) |

| 金(ゴールド) | 投資信託(SBI・iシェアーズ・ゴールド) |

| FX(自動売買) | トラリピ / 松井証券FX |

| FX(スワップ) | セントラル短資FX / みんなのFXなど |

| 仮想通貨(BTC / ETH / XRP) | BitLending / PBRレンディング |

| 不動産クラファン / ソシャレン | みらファン / TOMOTAQU / TORCHESなど |

| ロボアドバイザー | ROBOPRO |

ほったらかし投資は、投資経験がゼロでも問題ありません。

再現性があるので為替コヤジの設定をそっくりそのまま真似れば、同じように不労所得を得ることができます。

投資に関する注意喚起

投資は運用結果によっては資産が増える、不労所得を得られるなどのメリットがありますが、一方で元本割れなどのリスクが伴います。

特にFXや仮想通貨などは価格が急激に変動することがあり、高い収益を期待できる反面、リスクの高い資産でもあります。

投資に関する注意喚起について詳しく知りたい方は以下をご覧ください。

| 共通 |

金融庁 |

| 消費者庁 | |

| 国税庁 | |

| 金融経済教育推進機構 | |

| FX |

金融庁 | 登録金融商品取引業者一覧 |

| 金融先物取引業協会(FFAJ) | |

| 消費者庁|FX関連トラブル注意喚起 | |

| 仮想通貨 |

金融庁|暗号資産交換業者登録一覧 |

| 日本暗号資産取引業協会(JVCEA) | |

| 消費者庁|仮想通貨関連トラブル注意喚起 | |

| 国税庁|仮想通貨の税務上の取扱い | |

| NISA・株式・投資信託 |

金融庁|新しいNISA制度 |

| 日本証券業協会(JSDA) | |

| ROBOPRO・ロボアドバイザー |

金融庁|投資運用業登録一覧 |

| 日本投資顧問業協会(JIAA) | |

| ソーシャルレンディング |

金融庁|登録貸金業者情報検索サービス |

| 金融庁|金融サービス利用者相談室 |

FX自動売買の最新情報をチェック

姉妹サイト「FXシストレ大百科」では、国内37種類のFX自動売買を解説しています。

FX自動売買には様々な種類があり、かならずあなたとの相性があります。相性の合わないFX自動売買を続けるのは大きなストレスになります。

FXシストレ大百科ではFX自動売買サービスの基本スペックから最新ニュース、特徴、メリット・デメリット、為替コヤジの総評まで詳細に解説しています。

是非、あなたに合ったFX自動売買を見つけてください。

為替コヤジはブログ以外にもTwitterやIntagramで週次実績やほったらかし投資で稼ぐコツを発信していますのでフォローしてみよう!

この投稿をInstagramで見る